O blisko 50 tys. wyższa zdolność kredytowa niż na początku roku – rankomat.pl

475 tys. zł – tyle wyniósł we wrześniu wskaźnik Barometru Hipotecznego Rankomat.pl, który pokazuje, ile średnio może pożyczyć w banku przeciętnie zarabiający kredytobiorca na zakup nieruchomości. Dla porównania w lutym bieżącego roku było to 426 tys. zł, co oznacza, że obecnie zdolność kredytowa wzrosła o blisko 50 tys. zł. Dostępność kredytów hipotecznych – obok wyższej zdolności kredytowej – poprawiają także program Bezpieczny Kredyt 2 proc. i obniżka stóp procentowych.

Wskaźnik Barometru Hipotecznego* jest wyliczany przez rankomat.pl na podstawie oferty kredytów hipotecznych 12 banków dla czterech najczęściej spotykanych grup kredytobiorców: singla, pary bez dzieci oraz rodziny z jednym i dwójka dzieci. Wrześniowa wartość barometru uwzględnia już zmiany w ofercie banków, wprowadzone po obniżce stóp procentowych przez Radę Polityki Pieniężnej.

- Barometr Hipoteczny .Rankomat.pl pokazuje, że dostępność kredytów hipotecznych jest obecnie najlepsza od 2022 roku, kiedy to banki zaostrzały politykę kredytową w związku z rosnącymi stopami procentowymi. Sytuacja zmienia się od początku roku, kiedy to KNF poluzował zasady udzielania hipotek. Wrześniowa obniżka stóp procentowych i poprzedzający ją spadek od lipca wskaźnika WIBOR o 1,1 punktu procentowego znacząco poprawiły dostępność kredytów hipotecznych dla kredytobiorców – mówi Konrad Pluciński, ekspert rankomat.pl ds. produktów finansowych.

Rodzina z jednym z dzieckiem może pożyczyć 566 tys. zł

Z porównania standardowej, nieobjętej programem Bezpieczny Kredyt 2 proc. oferty 12 banków wynika, że rodzina z jednym dzieckiem z dochodami na poziomie 10 tys. zł netto miesięcznie, może we wrześniu 2023 r. liczyć na kredyt hipoteczny w średniej wysokości 566 tys. zł. To o 56 tys. zł więcej niż na początku bieżącego roku. Rozpiętość zdolności kredowej, czyli różnicy między ofertą najbardziej liberalnego a najbardziej konserwatywnego banku w przypadku tej grupy kredytobiorców wynosi aż 331 tys. zł. Najwyższa oferta kredytowa banku opiewa bowiem na 724 tys. zł.

Najniższy wzrost zdolności w ostatnich miesiącach odnotowały rodziny z dwójką dzieci. W ich przypadku modelowe zarobki także zostały określone na poziomie 10 tys. zł netto miesięcznie. We wrześniu ta grupa kredytobiorców mogła średnio pożyczyć na zakup nieruchomości 488 tys. zł, a najwyższa, obecnie dostępna oferta banku opiewała na 579 tys. zł. W lutym średnia wartość oferowanej dla nich przez banki hipotek wynosiła 462 tys. zł.

Znaczący wzrost średniej zdolności kredytowej w przypadku standardowej oferty banków, odnotowały pary, które nie mają dzieci. Warto jednak nadmienić, że to grupa kredytobiorców, która najczęściej kupuje swoje pierwsze w życiu mieszkanie, co oznacza, że ma dostęp do oferty w ramach programu Bezpieczny Kredyt 2 proc. Przy zarobkach w wysokości 8 tys. zł mogą oni liczyć na kredyt hipoteczny w średniej wysokości 473 tys. zł. To o 66 tys. zł więcej niż na początku roku. W banku najbardziej liberalnie podchodzącym do wyliczania zdolności kredowej dostaną aż 580 tys. zł finansowania.

Średnia zdolność singla to 374 tys. zł

Natomiast singiel z zarobkami na poziomie 6 tys. zł miesięcznie, który chce kupić nieruchomość i nie ma możliwości skorzystania z programu Bezpieczny Kredyt 2 proc., może we wrześniu liczyć na kredyt w średniej wysokości 374 tys. zł. W jego przypadku zdolność kredytowa poszła w górę od początku roku o 50 tys. zł. Podejście banków do zdolności kredytowej tej grupy kredytobiorców jest najbardziej jednolite. Różnica między największa a najniższą dostępną zdolnością kredytową wynosi niecałe 100 tys. zł, a maksymalna wartość kredytu, na którą może liczyć singiel to 434 tys. zł.

- Nie wszystkie banki tak samo podchodzą do polityki udzielania kredytów hipotecznych. Po zaskakującej, wrześniowej decyzji Rady Polityki Pieniężnej o obniżeniu stóp procentowych o 0,75 pkt. proc., tylko cześć z 12 analizowanych przez nas banków od razu zwiększyła zdolność kredytową dla wszystkich grup klientów, w tym dwie instytucje aż o 5 proc. Pozostałe banki dokonały mniejszych ruchów w ofercie albo też, do momentu zbierania przez nas informacji, pozostawiły ją bez zmian. Możemy się jednak spodziewać, że kolejne zmiany w sposobie liczenia zdolności kredytowej pojawią się w najbliższych tygodniach. Dlatego myśląc o zakupie nieruchomości na kredyt, warto zawsze szczegółowo porównać ze sobą oferty kilku banków – mówi Konrad Pluciński.

Bezpieczny Kredyt 2 proc.

Analizując sytuację na rynku kredytów hipotecznych nie sposób pominąć programu Bezpieczny Kredyt 2 proc. Jego wejście w życie w lipcu w zdecydowany sposób poprawiło dostępność kredytów za zakup nieruchomości dla osób, które kupują swoje pierwsze mieszkanie lub dom. Bezdzietna para lub rodzina z jednym lub z dwójką dzieci może liczyć na kredyt w wysokości do 600 tys. zł., czyli maksymalnej wartości zapisanej w programie Bezpieczny Kredyt 2 proc. Dla każdego z naszych modelowych kredytobiorców oznacza to większą zdolność niż średnia dla standardowej oferty. Wyjątkiem są tylko single, którzy przy zarobkach w wysokości 6 tys. zł miesięcznie mogą liczyć na kredyt ze wsparciem z programu w średniej wysokości 493 tys. Jednak to nadal o średnio o 120 tys. zł większa zdolność niż w przypadku standardowej oferty banków.

Olbrzymie zainteresowanie Bezpiecznym Kredytem 2 proc. (od lipca klienci złożyli ponad 43 tys. wniosków o jego udzielenie), sprawiło, że do tej pory nie były w stanie zapewnić odpowiednio sprawnej obsługi. Dlatego liczba udzielonych do tej pory kredytów jest zbliża się do 10 tysięcy, a na horyzoncie pojawiło się ryzyko wyczerpania się kwoty przeznaczonej w tym roku na państwowe dopłaty. Szansą na rozładowanie hipotecznego zatoru jest dołączenie do programu we wrześniu dwóch nowych instytucji: mBanku i BOŚ Banku.

Z analizy ekspertów rankomat.pl wynika, że RRSO (rzeczywistej rocznej stopy oprocentowania, czyli całkowity koszt kredytu, wyrażony jako jego wartość procentowa w stosunku rocznym), które banki podają w swoich ofertach kredytu z publicznym wsparciem wynosi od 4,19 proc. do 5,66 proc. Hipotekę, charakteryzującą się najniższym wskaźnikiem RRSO można uzyskać u jednego debiutantów: w BOŚ Banku. Natomiast drugi debiutant – mBank – oferuje kredyt hipoteczny z najwyższym wskaźnikiem RRSO. W przypadku pozostałych banków, warunki udzielnych przez nich Bezpiecznych Kredytów 2 proc. nie zmieniły w porównaniu z analizą, która eksperci rankomat.pl przeprowadzili w połowie lipca.

– Olbrzymie zainteresowanie ze strony kredytobiorców nie powinny nikogo dziwić. Kredyt z rządowym wsparciem pozwala dzięki wyższej zdolności kredytowej kupić droższą nieruchomość, ale także jest udzielany na lepszych warunkach niż oferta komercyjna. Bezpieczny Kredyt 2 proc. to nie tylko niższe raty na start, ale także liczone w sektach tysięcy złotych oszczędności w spłacie przez cały okres kredytowania – mówi Konrad Pluciński, ekspert rankomat.pl ds. produktów finansowych.

Z aktualizowanego co miesiąc rankingu kredytów hipotecznych rankomat.pl wynika, że we wrześniu standardową hipotekę z najniższym RRSO oferował PKO BP. Dla hipoteki oferowanej przez ten bank wskaźnik wynosił 7,37 proc.

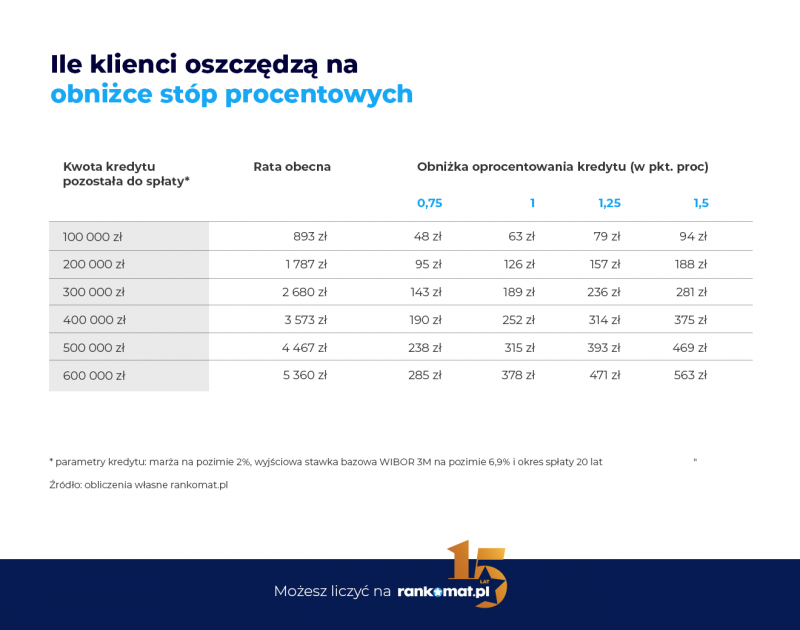

Niższe stopy to niższa rata

We wrześniu Rada Polityki Pieniężnej zaskoczyła rynek i kredytobiorców skalą obniżki stóp procentowych o 0,75 punktów procentowych. Na październikowym posiedzeniu jest spodziewane kolejne cięcie stóp. To dobra informacja zarówno dla osób, które już spłacają kredyt hipoteczny, jak i tych, które planują jego wzięcie.

Jak wynika z wyliczeń ekspertów www.rankomat.pl, wrześniowa obniżka stóp oznacza – w przypadku kredytów ze zmiennym oprocentowaniem – spadek raty o ok. 48 zł na każde 100 tys. zł hipoteki pozostałej do spłaty. W przypadku osób, które pożyczyły z banku 600 tys. zł, miesięczna rata spadnie o ok. 285 zł.

- Kredytobiorcy nie odczują od razu obniżek stóp procentowych. Zgodnie z warunkami umów kredytowych banki będą aktualizowały oprocentowanie z pewnym opóźnieniem. Każdy spadek oprocentowanie zmniejszy jednak różnice między standardowymi kredytami, a ofertą z Bezpiecznym Kredytem 2 proc. Do zbliżenia się tych ofert jest jeszcze bardzo daleko droga, która wymaga znaczącego spadku inflacji, ale niższa miesięczna rata może być zachętą dla osób, które nie mogą skorzystać z Bezpiecznego Kredytu 2 proc. do zakupu nieruchomości z bankową hipoteką – mówi Konrad Pluciński.

Nieruchomości coraz droższe

Ożywienie na rynku kredytów hipotecznych i rosnąca dostępność tego produktu ma jedna mroczną stronę: wzrost cen nieruchomości. Ceny zaczęły rosnąć już w drugim kwartale 2023 roku, kiedy do coraz większej liczby klientów docierała informacja o atrakcyjności Bezpiecznego Kredytu 2 proc. Z lipcowej analizy rankomat.pl wynika, że w drugim kwartale ceny nieruchomości rok do roku poszły w górę o 12 proc. Nie ma jeszcze danych za trzeci kwartał, ale z danych miesięcznych wynika, że ceny nadal rosną. Rankomat.pl opublikuje kwartalny raport o sytuacji na rynku nieruchomości w październiku.

* Barometr Hipoteczny Rankomat.pl powstaje na podstawie o oferty 12 banków, udostępnionej na potrzeby w porównywarki kredytów hipotecznych rankomat.pl. Te banki to: Alior Bank, Citi Handlowy, Millenium Bank, PKO BP, BNP Paribas, BOŚ Bank, Credit Agricole, ING, mBank, Pekao, Santander Bank Polska i VeloBank. Oferta kredytów hipotecznych w powyższych bankach jest sprawdzana dla czterech najczęstszych grup kredytobiorców: singla, pary bez dzieci oraz pary z jednym oraz dwójka dzieci. Przyjęte LTV wynosi 20 proc., kredytobiorcy mają stałe zatrudnienia na umowę o pracę, nie mają innych zobowiązań finansowych oraz mają pozytywną historię kredytową w BIK. Zdolność kredytowa jest wyliczona dla standardowej oferty bankowej, bez wsparcia z programu Bezpieczny Kredyt 2 proc. Wskaźnik Barometru Hipotecznego to średnia z oferty wszystkich banków dla czterech grup kredytobiorców.

Grudziądz z placówką VeloBanku. Na mieszkańców czeka atrakcyjny kredyt gotówkowy

Już połowa Polaków pomaga potrzebującym w święta

Klienci VeloBanku z garścią prezentów w bankowości mobilnej i internetowej

Więcej ważnych informacji

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Ochrona środowiska

Rozszerzenie UE wśród priorytetów duńskiej prezydencji. Akcesja nowych państw może mieć znaczenie dla bezpieczeństwa i gospodarki

Wraz z czerwcem kończy się druga polska prezydencja w Radzie Unii Europejskiej. W ciągu sześciu miesięcy instytucja ta pod przewodnictwem Polski podejmowała działania na rzecz bezpieczeństwa, w wielu wymiarach: zewnętrznym, wewnętrznym, informacyjnym, ekonomicznym, energetycznym, żywnościowym i zdrowotnym. Przede wszystkim doprowadziła do przełomowego wzrostu wydatków UE na obronność. Od 1 lipca pałeczkę przejmują Duńczycy, którzy zwrócą uwagę m.in. na obronę Bałtyku.

Transport

Ruszyła ważna inwestycja przemysłowa w województwie opolskim. Powstanie tu centrum logistyczne dla giganta motoryzacyjnego

Nowe regionalne Centrum Kompletacji i Dystrybucji, które powstanie w parku logistycznym i produkcyjnym Prologis Park Ujazd w województwie opolskim, będzie związane z rynkiem automotive aftermarket, konkretnie kompletacją i dystrybucją zestawów naprawczych dla branży motoryzacyjnej. Obiekt będzie służył firmie Schaeffler, a za jej budowę odpowiada Prologis. Jak podkreśla jego przedstawiciel, będzie to budynek niezależny od paliw kopalnych bezpośrednio dostarczanych do budynku i wyposażony w wiele rozwiązań prośrodowiskowych.

Konsument

Konsumenci rynku telekomunikacyjnego narzekają na nieprzejrzyste oferty. Jeden z operatorów chce je wyeliminować

Co piąty Polak dostrzega pozytywne zmiany na rynku usług telekomunikacyjnych, głównie jego rozwój, zarówno pod kątem liczby ofert, jak i rozwoju technologii. Gorzej jednak wypada przejrzystość ofert – wynika z badania Urzędu Komunikacji Elektronicznej. Konsumenci są zmęczeni skomplikowanymi taryfami i ukrytymi kosztami, dlatego coraz większym zainteresowaniem cieszą się proste pakiety. Dlatego też T-Mobile startuje z nową ofertą „Po prostu", z jednym, prostym abonamentem bez żadnych limitów.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|