Gospodarka światowa rośnie, a wpływ pandemii na nią maleje

AKM multiAN PR

Godebskiego 20

05-820 Piastów

artur.niewrzedowski|multian.pl| |artur.niewrzedowski|multian.pl

509433874

www.multian.pl

Euler Hermes przedstawia raport „Nie patrz w górę” (w załączeniu w jez. angielskim) z badań ekonomicznych i stworzonych na ich podstawie prognoz dotyczących rozwoju bieżącej sytuacji gospodarczej na świecie. Globalny wzrost gospodarczy powinien pozostać silny, ale wzrost będzie nierównomierny – z rosnącą rozbieżnością pomiędzy gospodarkami rozwiniętymi i wschodzącymi. Stąd tytuł, nawiązujący do znanego filmu – dynamika wzrostu może sprawić, że nie będziemy mogli patrzeć w górę podczas obecnej fazy ożywienia

Główne tezy:

• Malejący wpływ pandemii – kolejnej mutacji na światową gospodarkę. Niepewność związana z omikronem może zmniejszyć wzrost PKB gospodarek rozwiniętych w I kwartale br. (tylko) o -0,3 pkt proc., ale zwiększy zakłócenia w zakresie warunków pracy i globalnego handlu

• Globalny handel ponownie rozwija się powyżej długoterminowej średniej, handel w ujęciu ilościowym wzrośnie o +5,4% w 2022 r. i +4,0% w 2023 r., zakłócenia i presja kosztowa na wysokim poziomie utrzymają się jedynie w perspektywie krótkoterminowej – utrata wartości dodanej w ciągu 2 do 4 miesięcy w sektorach bez możliwości telepracy lub (oraz) dotkniętych wzrostem inflacji z powodu braku dostaw z Chin (przyczyna 1/3 podwyższonej inflacji)

• Gospodarki rozwinięte będą nadal napędzać ponad połowę globalnego wzrostu PKB (+2,2pp w 2022 r. i +1,6pp w 2023 r.), podczas gdy rynki wschodzące pozostaną w tyle - po raz pierwszy od czasu globalnego kryzysu finansowego (GFC) z lat 2007-2008

• Rosnąca rozbieżność pomiędzy krajami wysokorozwiniętymi a wschodzącymi jest w dużym stopniu skutkiem ubocznym większego odpływu kapitału i zmienności kursów walutowych w miarę jak USA zaczną zaostrzać warunki finansowania, a także w rezultacie szybszego i głębszego zacieśniania polityki gospodarczej przez gospodarki wschodzące w porównaniu do krajów wysokorozwiniętych

• Wysoki poziom inflacji do końca pierwszej połowy 2022 r. – wyhamuje ona w tym roku w miarę utrwalania się ożywienia gospodarczego, głównie ze względu na stopniowe wycofywanie się czynników przejściowych, zanikanie efektów nadrabiania zaległości w popycie na towary oraz spadku cen energii w drugiej połowie roku

• Wzrost podstawowych stóp procentowych ogranicza ożywienie na rynkach wschodzących (realny PKB Europy Środkowo-Wschodniej wzrośnie o +3,3% w 2022 r. i +3,4% w 2023 r. po +5,6% w 2021 r.), ale ich skuteczność w ujarzmianiu inflacji jest ograniczona, Oczekujemy podniesienia podstawowych stóp procentowych w Polsce w 2022 roku do 3% (wobec 3,5% na Węgrzech, 4% w Czechach, 4,5% w Rumunii i 6,5% w Rosji)

• Polska – podobnie jak pozostałe kraje z Grupy Wyszehradzkiej ma możliwość (z powodu umiarkowanego zadłużenia) utrzymania polityki wsparcia i wolniejszego zaostrzania polityki fiskalnej w porównaniu do pozostałych gospodarek wschodzących

Globalny wzrost powinien pozostać silny, ale nierównomierny, z rosnącą rozbieżnością pomiędzy gospodarkami rozwiniętymi i wschodzącymi. Oczekujemy, że niepewność związana z omikronem może zmniejszyć (tylko) do -0,3 pkt proc. wzrost PKB w gospodarkach rozwiniętych w I kwartale, ale zwiększy zakłócenia w zakresie warunków pracy i globalnego handlu. Gospodarki rozwinięte będą nadal napędzać ponad połowę globalnego wzrostu PKB (+2,2pp w 2022 r. i +1,6pp w 2023 r.), podczas gdy rynki wschodzące pozostaną w tyle - po raz pierwszy od czasu globalnego kryzysu finansowego (GFC). Nasza prognoza PKB na 2022 r. pozostaje zasadniczo niezmieniona, przy czym strefa euro i USA mają wzrosnąć odpowiednio o +4,1% i +3,9%, podczas gdy wzrost w Chinach spowolni do +5,2% niosąc negatywne skutki uboczne dla rynków wschodzących, których ożywienie będzie płytsze w porównaniu z kryzysami w przeszłości.

Co może pójść nie tak?

Pomimo pojawienia się kolejnej mutacji Covid-19, wpływ pandemii na gospodarkę generalnie słabnie. Szacujemy, że potencjalne zakłócenia na rynkach pracy spowodowane restrykcjami sanitarnymi mogą zagrozić 2-3% wartości dodanej w zaawansowanych gospodarkach. Ponadto, zaostrzenie warunków finansowych lub przedwczesne wycofanie wsparcia politycznego mogłoby osłabić ożywienie gospodarcze i zwiększyć podatność sektora prywatnego i publicznego na zagrożenia, co w niektórych krajach może wywołać efekt krawędzi klifu. Większe rozbieżności w normalizacji polityki fiskalnej i monetarnej w poszczególnych krajach mogłyby jeszcze bardziej zwiększyć nierównowagę i zakłócić ożywienie handlu międzynarodowego. Biorąc pod uwagę rosnące rozbieżności między kursem polityki monetarnej i fiskalnej w Europie i USA, rośnie ryzyko oddzielenia płatności od produkcji, co może doprowadzić do zakłóceń na rynku kapitałowym. Efekty uboczne wyższych odpływów kapitału i zmienności kursów walut, gdy Stany Zjednoczone zaczynają zacieśniać warunki finansowania, kryzys walutowy (w dużej mierze) spowodowany przez Turcję i rosnąca niepewność co do konsekwencji spowolnienia popytu zewnętrznego z Chin mogą zaważyć na perspektywach dla rynków wschodzących.

Wszechobecna nierównowaga podażowo-popytowa utrzyma wysoki poziom inflacji do końca pierwszej połowy 2022 r. zarówno na rynkach rozwiniętych, jak i wschodzących. Inflacja prawdopodobnie wyhamuje w tym roku w miarę utrwalania się ożywienia gospodarczego, głównie ze względu na stopniowe wycofywanie się czynników przejściowych, zanikanie efektów nadrabiania zaległości w popycie na towary oraz spadek cen energii w drugiej połowie roku. Wobec utrzymującej się niepewności co do skali i czasu trwania presji inflacyjnej, banki centralne zmieniają nastawienie do polityki pieniężnej na bardziej jastrzębie, aby zapobiec utrwaleniu się inflacji w oczekiwaniach. Impuls fiskalny w Europie będzie w tym roku silniejszy niż w USA, ale szybko osłabnie, ponieważ większość krajów rozpoczyna ścieżkę konsolidacji (finansów). Większość krajów rynków wschodzących zmniejsza deficyty budżetowe i odbudowuje przestrzeń fiskalną, ale eksporterzy surowców pozostają wrażliwi na spowolnienie popytu zewnętrznego ze strony Chin.

Gospodarki wschodzące – i Polska (oraz Europa Środkowa) na ich tle

Większość gospodarek rynków wschodzących z powodzeniem zmniejsza bieżącą nierównowagę fiskalną dzięki wyższym dochodom i odradzającym się przepływom przekazów pieniężnych. Dług publiczny gospodarek wschodzących w tym roku nadal będzie rósł, ale w mniejszym stopniu niż podczas poprzednich fal Covid-19 w latach 2020 i 2021 (w ubiegłym roku wyjątkiem były np. Czechy, Słowacja i Łotwa – tam deficyt budżetowy rósł w 2021 szybciej niż w 2020 roku). Tym niemniej powracająca nierównowaga budżetowa, materializacja zobowiązań warunkowych (z tytułu m.in. pożyczek gwarantowanych przez państwo), ale także rosnące koszty obsługi zadłużenia w środowisku wyższych stóp procentowych spowodują wzrost poziomu zadłużenia gospodarek wschodzących.

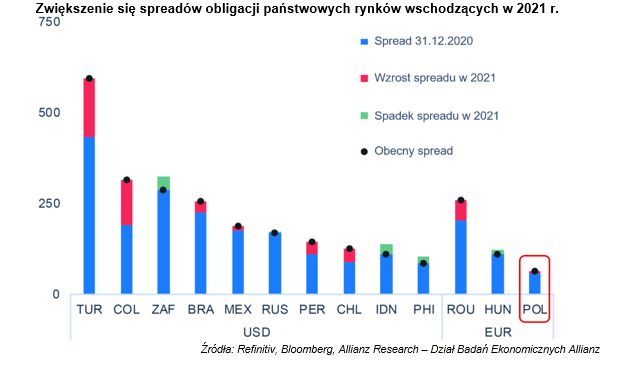

Podobnie jak w 2013 r., oczekiwania wyższej presji walutowej i taperingu ze strony USA (ograniczenia skupu obligacji przez bank centralny – wzrost ich rentowności) spowodowało większą zmienność spreadów obligacji krajów rozwijających się, czyli wyższą wycenę ich ryzyka walutowego. Polska pod względem wyceny ryzyka walutowego w postaci spreadu obligacji w 2021 wypadała dobrze na tle wielu innych krajów.

Rosnące w tym roku stopy procentowe spowolnią ożywienie na rynkach wschodzących, ale ich skuteczność w ograniczaniu inflacji będzie ograniczona. Doświadczenia krajów, które wcześniej rozpoczęły cykle zacieśniania polityki pieniężnej w Ameryce Łacińskiej i Europie Wschodniej, wskazują, że choć rosnące stopy procentowe pomogły ustabilizować kursy walutowe (a tym samym ograniczyć przenoszenie się wyższych cen importu), to nie zdołały dotychczas powstrzymać presji inflacyjnej. Mimo to spodziewamy się, iż główne gospodarki Europy Wschodzącej spoza strefy euro będą (nadal) podnosić swoje stopy procentowe a polityka pieniężna będzie w dalszym ciągu zacieśniana, ponieważ była nieco opóźniona, zwłaszcza w Europie Środkowej. Oczekujemy, iż inflacja osiągnie najwyższy poziom w pierwszym kwartale 2022 r., a następnie będzie stopniowo spadała.

Węgierski forint i polski złoty to waluty, które najbardziej straciły na wartości w stosunku do euro, częściowo z powodu napięć w stosunkach z UE. Ogólnie rzecz biorąc, banki centralne były aktywne w podnoszeniu stóp procentowych i walce z inflacją, co w przypadku Polski i Węgier oznaczało pierwsze podwyżki od 2012 roku. Warto zwrócić uwagę na przypadek korony czeskiej, która szczególnie dobrze radziła sobie w 2021 r., a w 2022 r. może nawet przekroczyć barierę 25 CZK za EUR. Kursy walut państw członkowskich UE powinny pozostać zasadniczo stabilne w 2022 r., jedynie waluty rumuńska i węgierska są w pewnym stopniu narażone na taper tantrum (nawiązanie do panicznej reakcji w 2013 - gwałtownego wzrostu oprocentowania obligacji rządowych w reakcji na ograniczenie zakupów obligacji rządowych przez bank centralny). Mimo to krzywe forward wskazują na ostrożną deprecjację w 2022 roku, która może być większa na Węgrzech i w Rumunii niż w Polsce i Czechach.

Rozwój Europy Środkowo Wschodniej w wolniejszym tempie – oczekujemy, że realny PKB Europy Środkowo-Wschodniej wzrośnie o +3,3% w 2022 r. i +3,4% w 2023 r. (po +5,6% w 2021 r.). Wsparcie polityczne będzie stopniowo wycofywane, chociaż gospodarki o umiarkowanym zadłużeniu (np. Czechy, Polska, Słowacja, Rosja) mogą je kontynuować, jeśli i jeśli zajdzie taka potrzeba. Jednocześnie członkowie UE mogą korzystać z finansowania w ramach UOIG, co mogłoby podnieść roczny wzrost realnego PKB w latach 2022-2023 o +0,25 punktu procentowego.

Spoglądając w przyszłość Unii Europejskiej, czyli o wzmocnieniu bezpieczeństwa i konkurencyjności do 2040 roku

Sukces z przeszkodami: Blisko 1/3 polskich przedsiębiorczyń zmaga się z koniecznością udowadniania swojej wartości w biznesie

Czarna Lista Barier: postulaty deregulacyjne Konfederacji Lewiatan

Więcej ważnych informacji

![Nestlé w Polsce podsumowuje wpływ na krajową gospodarkę. Firma wygenerowała 0,6 proc. polskiego PKB [DEPESZA]](https://www.newseria.pl/files/1097841585/fabryka-nesquik_1,w_85,r_png,_small.png)

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Handel

Mercosur to tylko wierzchołek góry lodowej. UE ma ponad 40 umów handlowych, które mogą destabilizować rynek rolny

Umowa handlowa między UE a krajami Mercosur może znacząco zaburzyć konkurencję na rynku rolnym i osłabić pozycję unijnych, w tym polskich, producentów – ostrzegają rolnicy i producenci żywności. Umowie sprzeciwia się część krajów unijnych, które domagają się klauzuli ochronnych oraz limitów importowych. – Problemem jest jednak nie tylko ta konkretna umowa. Chodzi o cały system wolnego handlu, który się kumuluje z dziesiątek innych porozumień – podkreśla Andrzej Gantner, wiceprezes Polskiej Federacji Producentów Żywności.

Firma

Dzięki zdalnej weryfikacji tożsamości z wykorzystaniem AI firmy zminimalizowały liczbę oszustw. Rozwiązania wykorzystuje głównie sektor finansowy

Z najnowszych danych Eurostatu wynika, że w 2024 roku 5,9 proc. polskich firm korzystało z rozwiązań z zakresu sztucznej inteligencji. W 2023 roku był to odsetek na poziomie 3,67 proc. Wciąż jednak jest to wynik poniżej średniej unijnej, która wyniosła 13,48 proc. Jednym z obszarów, który cieszy się coraz większym zainteresowaniem wśród przedsiębiorców, jest weryfikacja tożsamości przez AI, zwłaszcza w takich branżach jak bankowość, ubezpieczenia czy turystyka. Jej zastosowanie ma na celu głównie przeciwdziałać oszustwom i spełniać wymogi regulacyjne.

Prawo

Daniel Obajtek: Własne wydobycie i operacyjne magazyny to filary bezpieczeństwa. Zgoda na magazyny gazu poza krajem to rezygnacja z suwerenności energetycznej

Były prezes Orlenu ostrzega przed zmianami w ustawie o zapasach ropy naftowej, produktów naftowych i gazu ziemnego. Jego zdaniem przygotowana przez rząd nowelizacja tzw. ustawy magazynowej i ujednolicanie unijnej polityki energetycznej to zagrożenie dla bezpieczeństwa energetycznego Polski. W jego opinii tylko silna spółka narodowa, własne wydobycie, krajowe magazyny i zbilansowany miks energetyczny zapewnią Polsce bezpieczeństwo i konkurencyjność.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|