Ponad 20 procent zysku w rok. Europejska Emerytura świętuje pierwsze urodziny w Polsce

- Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE) to dobrowolna forma zabezpieczenia emerytalnego, której celem jest zapewnienie dodatkowego dochodu na starość, obok emerytury państwowej. Podobnie jak IKE, OIPE daje szansę na inwestowanie bez tzw. podatku Belki.

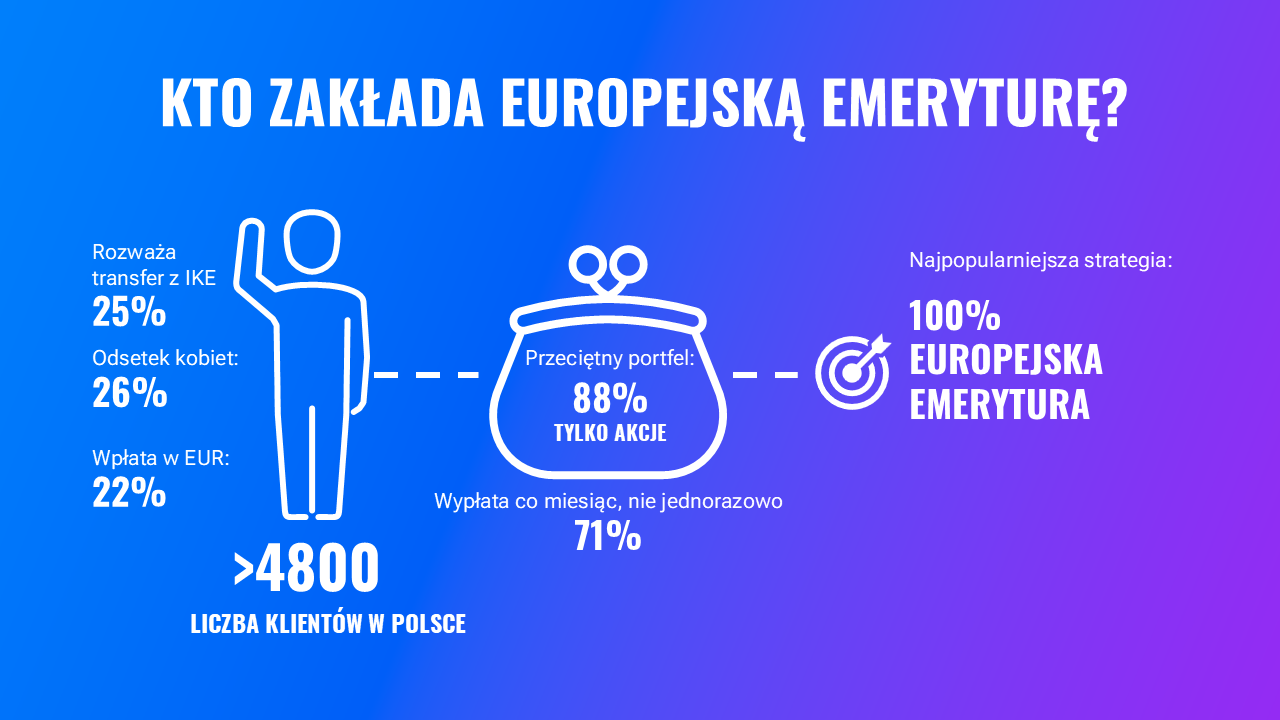

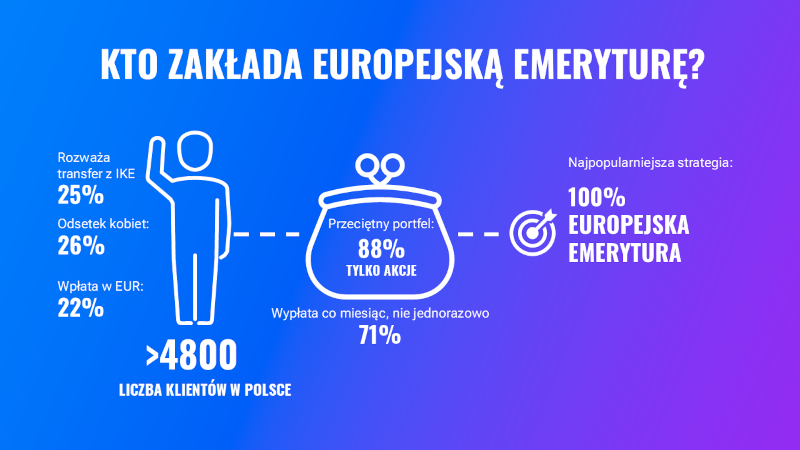

- W Polsce jest już 5 tys. aktywnych klientów korzystających z OIPE. Aż 97,5 proc. z nich wypracowało po pierwszym roku zysk.

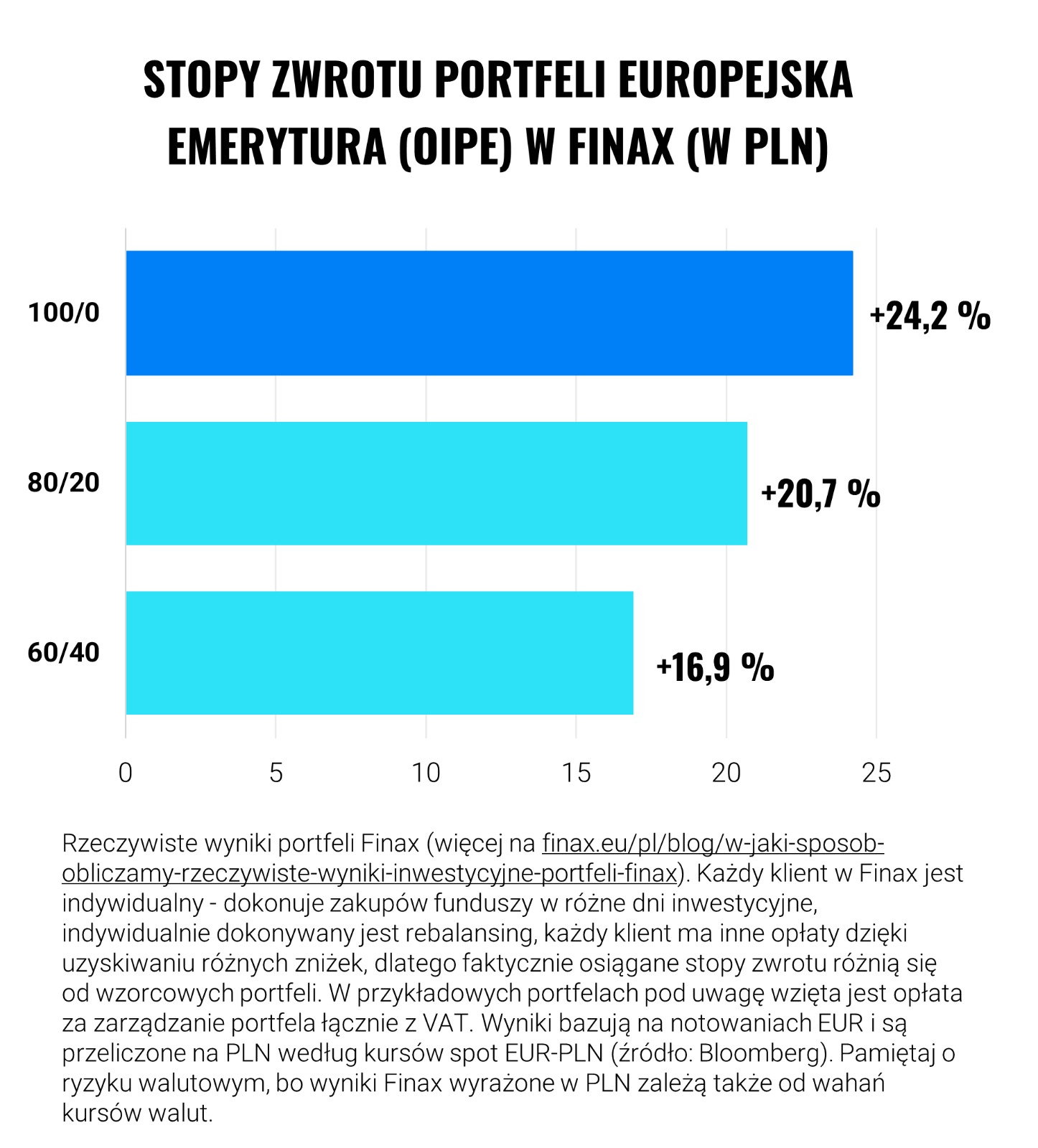

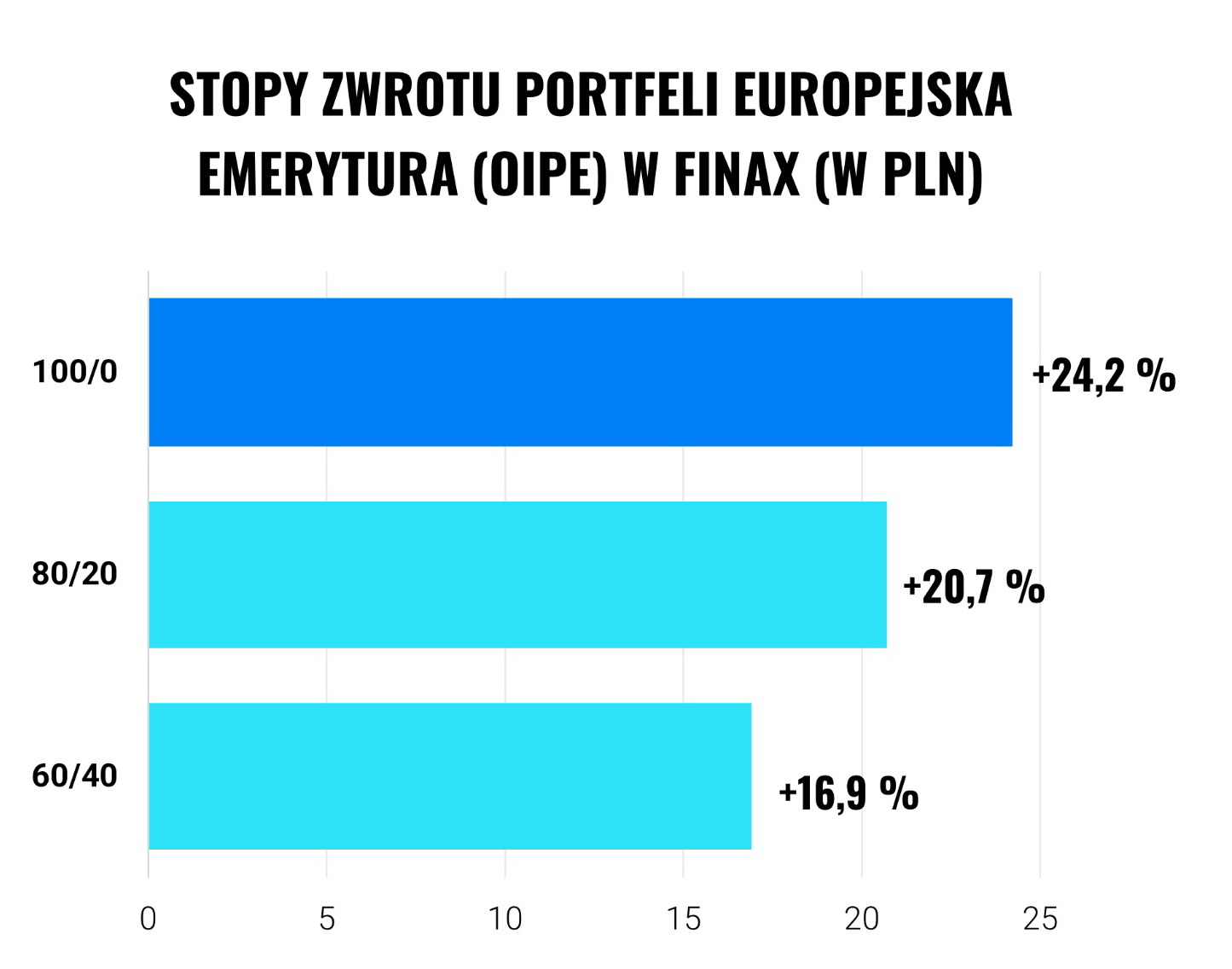

- Zysk podstawowego portfela OIPE składającego się w pełni z akcyjnych funduszy ETF wyniósł po pierwszym roku 24,2 proc.

- Statystyczny polski klient przez ostatni rok zgromadził na indywidualnym koncie w OIPE 19 143 zł.

Europejska Emerytura, czyli pierwszy polski OIPE, ruszyła rok temu i już przyniosła ponad 20 proc. zysku. Stanowi ona element tzw. trzeciego filaru – i podobnie jak IKE oraz IKZE – daje możliwość korzystnie podatkowego, długoterminowego inwestowania. Sprawdziliśmy, jak wyglądają statystyki związane z Europejską Emeryturą po pierwszym roku jej funkcjonowania w Polsce.

Mieszkańcy Polski zostali w ostatnich miesiącach zapytani przez zespół prof. Krzysztofa Waliszewskiego z Uniwersytetu Ekonomicznego w Poznaniu o to, czego oczekują od OIPE. Oceniając ocenę atrakcyjności tego rozwiązania, wskazali na trzy najważniejsze elementy: możliwość skorzystania z ulgi podatkowej (68 proc.), ocenę długoterminowego horyzontu inwestycyjnego (66 proc.) oraz poziomu opłat za korzystanie z produktu (63 proc.). Oszczędzającym zależy również na tym, aby uzyskane odsetki przewyższały inflację, czyli, aby utrzymywana była realna wartość pieniądza.

– To możliwe, co pokazują wyniki wypracowane przez Europejską Emeryturę po pierwszym roku – przekonuje Przemysław Barankiewicz, Country Manager w Finax, firmie inwestycyjnej, która od początku jako jedyna oferuje na rynku OIPE.

Europejska Emerytura w Finax oferowana jest w dwóch wariantach 100/0 (złożonym w stu procentach z akcyjnych funduszy ETF) oraz 80/20 (złożonym w 80 proc. z akcyjnych i 20 proc. z obligacyjnych funduszy ETF).

– Osoby, które zdecydowały się na wybór Europejskiej Emerytury w wariancie 100/0 odnotowały roczny zysk na poziomie 24,2 proc. Bardziej konserwatywni oszczędzający, korzystający z opcji 80/20, zarobili 20,7 proc. Tak wysoka stopa zwrotu jest efektem doskonałego timingu, bo rynek akcji bił w tych miesiącach rekordy. Chciałbym jednak podkreślić, że te doskonałe wyniki wynikają raczej z koincydencji czasowej niż z celowego działania, bo uruchomiliśmy nasz produkt po prostu zaraz po uzyskaniu odpowiedniej licencji. Na podstawie historycznych stóp zwrotu, zakładamy, że średni długoterminowy zysk z portfela 100/0 w Europejskiej Emeryturze będzie wynosił około 9 proc. rocznie, co wciąż stanowi wynik znacznie powyżej średniego poziomu inflacji. Ta bowiem w ciągu ostatnich 20 lat wynosiła średniorocznie mniej niż 3,5 proc. Nawiązuję do inflacji, bo Unia Europejska, wymyślając OIPE, dała mu za cel właśnie długoterminowe bicie inflacji, czyli co najmniej utrzymanie realnej wartości naszych pieniędzy – wyjaśnia Przemysław Barankiewicz.

EUROPEJSKA EMERYTURA W LICZBACH

Według danych Finax statystyczny klient zgromadził na swoim koncie OIPE 19 143 zł. Niemal każdy wypracował zysk (97,5 proc. klientów). Średni wiek uczestnika OIPE to obecnie 40 lat, a już co czwarta osoba w tym gronie to kobieta. Aż 88 proc. klientów posiada OIPE w wariancie składającym się wyłącznie z funduszy akcyjnych.

Co ważne, w Polsce każdy może mieć jednocześnie trzy indywidualne produkty emerytalne: OIPE, IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). Roczne limity wpłat do OIPE i IKE są identyczne i w 2024 r. wynoszą po 23 742 zł.

OIPE – podobnie jak IKE – pozwala na inwestowanie bez podatku od dochodu z zysków kapitałowych (tzw. podatek Belki), o ile do wypłaty dojdzie po osiągnięciu przez uczestnika 60. roku życia. Oczywiście, inwestować można znacznie dłużej.

Przy założeniu 20 lat inwestowania, wpłat w wysokości rocznego limitu na 2024 rok (23 472 zł), średniorocznej stopy zwrotu na poziomie 8 proc. i stawki „podatku Belki” wynoszącej 19 proc., każdy uczestnik OIPE będzie mógł zaoszczędzić na samym tylko podatku średnio ponad 130 tys. zł.

CO WYRÓŻNIA OIPE I EUROPEJSKĄ EMERYTURĘ?

OIPE, czyli trzeci filar emerytalny dostępny w całej Unii Europejskiej, powstał w odpowiedzi na niekorzystny trend związany ze zmianami demograficznymi. O ile jeszcze 10 temu osoba przechodząca na emeryturę mogła liczyć na świadczenie w wysokości średnio 60 proc. swojego wynagrodzenia, o tyle już za 35 lat będzie to zaledwie 25 proc. Oznacza to, że osoba zarabiająca 10 000 złotych będzie mogła liczyć na emeryturę w wysokości około 2 500 złotych emerytury z ZUS. Dobrowolne odkładanie środków w trzecim filarze realnie wpłynie na poprawę takiego stanu rzeczy. Z wyliczeń Finax wynika, że odkładanie co miesiąc 500 złotych przez okres 25 lat, przez przeciętnego klienta OIPE, może się przełożyć na podwyższenie emerytury nawet o blisko 5 000 złotych miesięcznie przez dekadę!

Rzeczywiste wyniki portfeli Finax (więcej na finax.eu/pl/blog/w-jaki-sposob- obliczamy-rzeczywiste-wyniki-inwestycyjne-portfeli-finax). Każdy klient w Finax jest indywidualny - dokonuje zakupów funduszy w różne dni inwestycyjne, indywidualnie dokonywany jest rebalansing, każdy klient ma inne opłaty dzięki uzyskiwaniu różnych zniżek, dlatego faktycznie osiągane stopy zwrotu różnią się od wzorcowych portfeli. W przykładowych portfelach pod uwagę wzięta jest opłata za zarządzanie portfela łącznie z VAT. Wyniki bazują na notowaniach EUR i są przeliczone na PLN według kursów spot EUR-PLN (źródło: Bloomberg). Pamiętaj o ryzyku walutowym, bo wyniki Finax wyrażone w PLN zależą także od wahań kursów walut.

To, co stanowi jedną z przewag OIPE nad pozostałymi produktami dostępnymi w ramach tzw. trzeciego filara emerytalnego, to fakt, że może on być w pełni przenoszony między poszczególnymi państwami Unii Europejskiej. W założeniu Brukseli, po przeprowadzce do innego kraju wspólnoty będzie można po prostu kontynuować swoje wpłaty z zagranicy lub otworzyć nowe subkonto u dostawcy dostępnego w danym kraju.

Słabością dobrowolnego filaru emerytalnego w Europie jest to, że oszczędzający przyjmują bardzo ostrożne strategie, mimo że planują oszczędzać przez dziesięciolecia. Dotyczy to także Polski. Przykładowo w Polsce, z 860 tys. rachunków IKE, te w domach maklerskich stanowią tylko 16 proc. Europejska Emerytura, czyli OIPE oferowany przez Finax, ma natomiast i tę przewagę, że został zbudowany tak, aby jego posiadacze mogli czerpać z zysków związanych ze wzrostami na giełdach, pokonując inflację.

– Przeprowadzone wśród posiadaczy IKE w Polsce badanie wskazuje, że występowało umiarkowane zadowolenie z osiąganych przez IKE wyników finansowych, co przekłada się na przewagę krytyków nad promotorami tego rozwiązania. Ankietowani w ramach OIPE chcą inwestować w aktywa zagraniczne tj. ETFy, akcje i globalne obligacje, aby móc osiągać długofalowo większe stopy zwrotu z OIPE w porównaniu z IKE – wskazuje dr hab. Krzysztof Waliszewski, profesor Uniwersytetu Ekonomicznego w Poznaniu, autor badań nad “europejskim IKE”.

– Warto zwrócić uwagę na możliwość, która rysuje się przed obecnymi posiadaczami IKE. Jeśli ktoś nie jest zadowolony z rezultatów osiąganych w IKE, może przetransferować zgromadzone tam środki w całości do OIPE i wówczas nie obejmuje ich roczny limit – dodaje Przemysław Barankiewicz z Finax.

SKĄD WZIĄŁ SIĘ OIPE?

Ogólnoeuropejski Indywidualny Produkt Emerytalny to rozwiązanie przyjęte przez organy Unii Europejskiej w reakcji na negatywne trendy demograficzne. Produkt ma odpowiadać na potrzebę mobilności obywateli i ułatwić możliwość oszczędzania niezależnie od państwa, w którym się przebywa na różnych etapach kariery zawodowej.

OIPE opiera się na założeniu, że ponad 11 mln obywateli Unii w wieku produkcyjnym (od 20 do 64 lat) mieszka w państwie członkowskim innym niż państwo ich obywatelstwa, a 1,3 mln obywateli Unii pracuje w państwie członkowskim innym niż ich państwo ich zamieszkania. OIPE wprowadzony został m.in. w celu zwiększenia liczby osób oszczędzających w indywidualnych produktach emerytalnych, a zwłaszcza tych, które nie mogły do tej pory skorzystać z adekwatnego rozwiązania.

Z OIPE może zatem skorzystać każdy, kto na starość nie chce polegać wyłącznie na państwowej emeryturze. Mowa zarówno o tych, którzy nie oszczędzają jeszcze w trzecim filarze, a szukają sposobu na długoterminowe inwestowanie bez konieczności płacenia podatku od zysków kapitałowych, jak i tych, którzy mają już IKE i IKZE, ale szukają dodatkowej opcji na odkładanie na emeryturę.

Źródło informacji: FINAX

Polska liderem jakości nowych dróg, szansa w zużytych oponach

Debata o podwójnych standardach w unijnej polityce handlowej: czy środki lustrzane to rozwiązanie?

Opinie o Zlotovest: jak broker pomaga zarabiać?

Więcej ważnych informacji

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Konsument

Wzrost sprzedaży piw bezalkoholowych idzie w parze z inwestycjami w zieloną energię. Kompania Piwowarska ogranicza ślad węglowy i wspiera lokalne inicjatywy

Kompania Piwowarska kontynuuję realizację strategii „Lepsza Przyszłość 2030”, w której łączy ambitne cele środowiskowe, edukacja konsumentów oraz rozwój segmentu piw bezalkoholowych z realnym wsparciem dla lokalnych społeczności. Firma, będąca liderem polskiego rynku piwa, ogranicza emisję CO₂, zwiększa udział opakowań zwrotnych i angażuje pracowników w wolontariat, w tym m.in. w pomoc dla ofiar powodzi na Dolnym Śląsku.

Handel

D. Joński: Europa musi chronić swój rynek poprzez cła i wysokie standardy bezpieczeństwa dla importowanych towarów. Powinniśmy budować własny przemysł oparty na tańszej energii

Tańsza energia, a przez to niższe koszty produkcji w Europie to jeden z kierunków, który wskazuje Unia Europejska w rywalizacji z tanimi towarami z Azji, głównie z Chin. Jednocześnie rynek Starego Kontynentu powinien być chroniony poprzez zbalansowane cła oraz wysokie standardy bezpieczeństwa stawiane importowanym produktom. Zdaniem europosła Dariusza Jońskiego ważne jest rozwijanie przemysłu w Europie bez względu na narodowość właścicieli. Relacje z Chinami muszą zostać na nowo zdefiniowane i przebiegać na równych zasadach.

Handel

Poprawia się jakość raportów dużych spółek giełdowych dotyczących zrównoważonego rozwoju. Pozostają też obszary do dopracowania

Ekspertki i eksperci z Deloitte’a przeprowadzili analizę ujawnień taksonomicznych spółek notowanych na Giełdzie Papierów Wartościowych, która objęła sprawozdania z działalności za rok 2024 w części dotyczącej zrównoważonego rozwoju. To trzeci rok ujawniania stopnia zgodności przedsiębiorstw z Taksonomią Unii Europejskiej, co przekłada się na zwiększoną jakość i porównywalność prezentowanych danych. Jednocześnie można oczekiwać, że inwestycje zgodne z Taksonomią będą coraz istotniejszym elementem strategii rozwoju przedsiębiorstw w kolejnych latach.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|