Prognozy inwestycyjne Generali Investments TFI na 2025 rok

|

| Generali Investments TFI S.A - Prognozy inwestycyjne 2025 |

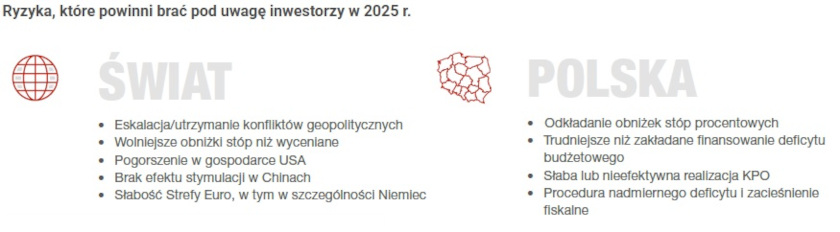

CZYNNIKI MAKROEKONOMICZNE

Jaki będzie 2025 rok?

Ten rok globalnie ma być rokiem dwóch trójek. Tempo wzrostu światowej gospodarki wg prognoz Generali Investments TFI S.A. wyniesie realnie 3,1%, a poziom globalnej inflacji będzie kształtował się na poziomie 3,2%. Szacunki te oparte są na wysokich oczekiwaniach, ponieważ w nowy rok wchodzimy pod znakiem trwających globalnych konfliktów systemowych oraz inauguracji drugiej kadencji prezydentury Donalda Trumpa.

Czy dynamika inflacji da przestrzeń bankom centralnym do łagodzenia polityki pieniężnej?

W ciągu najbliższych 12 miesięcy rynek wycenia spadek poziomu stóp procentowych w strefie euro do około 2,0% a w USA do około 4,0%. W Polsce ze względu bardzo szybko zmieniającą się komunikację RPP szacunki są znacznie trudniejsze. Od ostatniego posiedzenia RPP oczekiwania rynku dotyczące poziomu stóp procentowych mocno przesunęły się w górę. Obecnie rynek wycenia obniżki łącznie o 75 pb do końca roku (do 5%). Oczekujemy rozpoczęcia cyklu obniżek stóp procentowych w połowie roku.

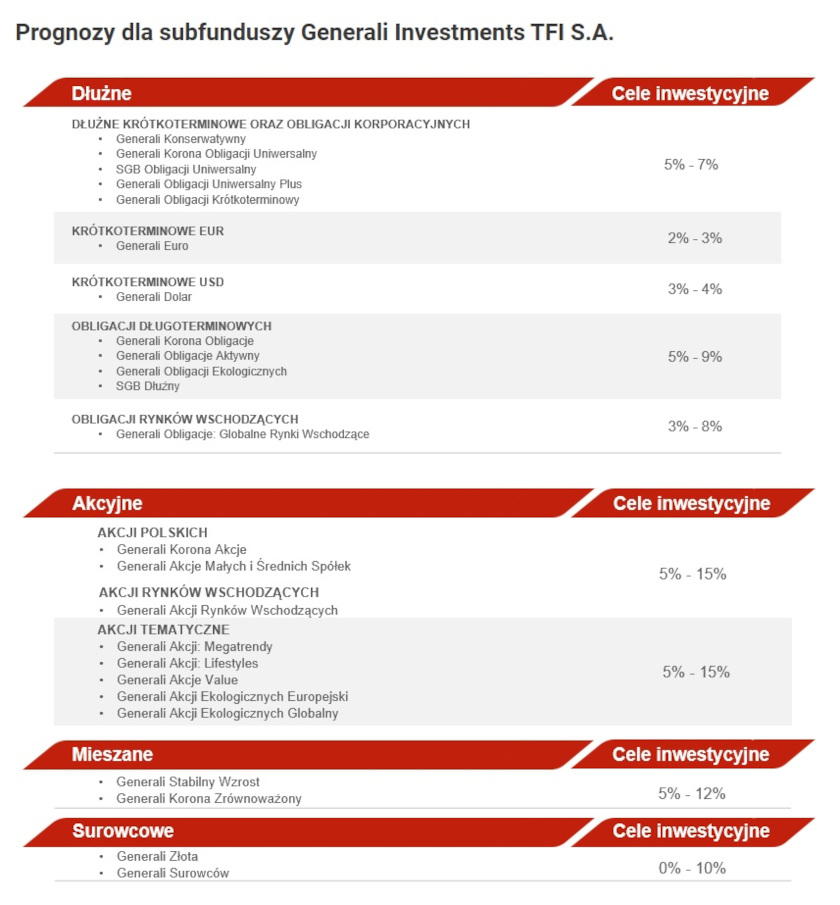

OBLIGACJE

Rok 2025 zaczynamy z wysokimi albo nawet bardzo wysokimi rentownościami obligacji na głównych rynkach w Stanach Zjednoczonych. Są one blisko historycznych maksimów (od 2007 roku). Jednocześnie rynki wyceniają bardzo niewielkie luzowanie polityki pieniężnej w USA na skutek oczekiwań, że gospodarka amerykańska uniknie znacznego spowolnienia. Dodatkowo mamy duży czynnik niepewności związany z polityką gospodarczą Donalda Trumpa, która może wpłynąć na zwiększenie tempa wzrostu cen w gospodarce amerykańskiej.

W strefie euro jest więcej miejsca na obniżki stóp procentowych niż w USA. Wycena rynkowa obniżek wynosi w tym momencie 1 pp. Oczekujemy, że skala obniżek może być nawet nieco większa, w związku z relatywnie słabszą kondycją gospodarki europejskiej względem amerykańskiej i mocniejszym spowolnieniem tempa wzrostu.

Na tle rynków bazowych Polska również ma podwyższone stopy procentowe. Rentowność obligacji 10-letnich zbliżona jest do 6%, czyli znacząco wyżej niż stopa referencyjna. Jedną z przyczyn jest wysoka podaż obligacji skarbowych w nowym roku, w szczególności w kategoriach netto, czyli po uwzględnieniu reinwestycji wykupowanych obligacji. Przewidujemy wzrost podaży na rynku krajowym obligacji hurtowych o ponad 50%. Potrzeby pożyczkowe Skarbu Państwa pokrywane będą także emisjami obligacji zagranicznych oraz bonami skarbowymi. Naszym zdaniem zwiększona podaż obligacji uwzględniona jest już w cenach i nie wpłynie na ich wyceny, gdyż o zwiększonej potrzebie emisji obligacji, wiemy od pierwszych przymiarek do ustawy budżetowej na rok 2025. Pozytywnie na wyceny polskich obligacji wpłyną natomiast przewidywane przez nas obniżki stóp procentowych.

AKCJE – POLSKA

Jesteśmy umiarkowanie optymistyczni wobec akcji polskich w 2025 roku. Naszym zdaniem optymizm w podejściu do polskich akcji i przekonanie o ich dobrym zachowaniu wspiera kilka czynników. Przede wszystkim silnym wsparciem są wyceny, które są w naszej opinii niskie. Bieżące wskaźniki są obecnie poniżej średnich długoterminowych, a biorąc pod uwagę oczekiwane wzrosty zysków w 2025 r., oczekiwany wskaźnik P/E, czyli cena do zysku, może wynieść nieznacznie powyżej poziomu 8 dla szerokiego indeksu WIG - znacząco poniżej poziomów, jakie ten wskaźnik wykazywał w przeszłości. Wyceny są atrakcyjne nie tylko w wymiarze historycznym, ale również relatywnie, czyli w porównaniu do innych krajów/rynków. Obecnie, analizując najpopularniejszy wskaźnik P/E, polskie akcje wyceniane są z około 30% dyskontem, a więc są średnio o 30% procent tańsze niż chociażby akcje innych rynków wschodzących zagregowanych w indeksie MSCI Emerging Markets.

Sentyment wobec polskich akcji w poprzednim roku bardzo się pogorszył i spadł do poziomów, które wcześniej występowały w zasadzie w czasie kryzysów (pandemia w 2020 roku, wybuch wojny w Ukrainie w 2022 roku). Z tej perspektywy potencjał do dalszego słabszego zachowania polskich akcji jest ograniczony.

Kolejnym istotnym wsparciem dla naszej tezy jest silny wzrost PKB w Polsce, co w sposób oczywisty powinno przekładać się na wyniki spółek. Fundamenty spółek wydają się bardzo solidne. Spodziewamy się wyraźnego wzrostu zysków spółek w 2025 r. Konsensus rynkowy zakłada nawet 28% wzrostu EPS (czyli zysk na akcje) dla spółek z szerokiego indeksu WIG. Niemal we wszystkich sektorach oczekiwana jest mniejsza lub większa poprawa wyników.

Decydujące dla obrazu rynku polskich akcji, podobnie jak to było w 2024 roku, będzie nastawienie inwestorów zagranicznych. Po rozczarowującym roku 2024, kiedy inwestorzy zagraniczni raczej realizowali zyski, wydaje się, że jest coraz więcej argumentów do tego, aby do Polski jednak wracać i zwiększać zaangażowanie. Uważamy, że bilans szans i ryzyk dla polskiego rynku wygląda korzystnie. Potencjał do dalszej relatywnej słabości jest ograniczony, a z drugiej strony możliwe są pewne pozytywne rozstrzygnięcia. Jednym z nim może być bezprecedensowa skala napływów środków unijnych do Polski w 2025 roku (KPO, fundusze spójności). Sentyment do Polski skokowo na pewno poprawiłoby zmniejszenie ryzyk geopolitycznych, czyli możliwe zamrożenie czy zakończenie wojny za naszą wschodnią granicą.

Podsumowując, widzimy więcej szans, a ryzyka są raczej ograniczone, ponieważ wiele z nich jest już uwzględnionych w wycenach, stąd nasz umiarkowany optymizm.

AKCJE – ŚWIAT

Pod koniec 2024 roku, po wygranej Donalda Trumpa w wyborach, rynki akcyjne w Stanach Zjednoczonych dynamicznie i w krótkim czasie bardzo mocno zaczęły dyskontować wpływ jego obietnic wyborczych na niektóre spółki, czy wręcz całe sektory. Realizacja programu wyborczego będzie oczywiście miała dalszy wpływ na akcje amerykańskie, ale według nas będzie oddziaływała także na to, co będzie się działo na innych rynkach rozwiniętych, między innymi w krajach Europy Zachodniej.

Z naszego punktu widzenia bardzo ciekawy do obserwowania i analizowania będzie zapowiedziany proces deregulacji, ale też ogólny temat automatyzacji, w tym upraszczania pewnych procesów biurokratycznych. Inwestorzy, którzy w 2025 roku będą chcieli inwestować na rynku amerykańskim, powinni w naszej ocenie uzbroić się w cierpliwość i spokój. Za każdym bowiem razem, kiedy poznamy szczegóły dotyczące obietnic wyborczych i ich realizacji, rynki, dokładnie tak jak w 2024 roku, będą starały się je bardzo szybko zdyskontować, co może spowodować w krótkim czasie całkiem dużą zmienność, zarówno pozytywną, jak i negatywną.

SUROWCE

Patrząc na miejsce w cyklu, w którym się teraz znajdujemy, można powiedzieć, że to nie jest idealny moment na ogólnie pojęte szerokie indeksy surowców. Można oczekiwać poprawy tej sytuacji pod koniec 2025 roku.

Więcej szczegółów w nagraniu z webinaru "Prognozy inwestycyjne Generali Investments TFI na 2025 rok", którego transmisja odbyła się 16 stycznia 2025 roku.

Więcej szczegółów w nagraniu z webinaru "Prognozy inwestycyjne Generali Investments TFI na 2025 rok", którego transmisja odbyła się 16 stycznia 2025 roku.

PREZENTACJA "Prognozy inwestycyjne Generali Investments TFI na 2025 rok"

Źródło informacji: Generali Investments TFI S.A

Nie każdy ekspert z TikToka jest jak Warren Buffett. Jak rozpoznawać rzetelne informacje o inwestowaniu?

Odbicie na rynku krypto, portfele ETH przekraczają 3 mln, a kryptowaluty dostają kolejne zielone światło w USA

Badanie Bitget wskazuje na ogromne zainteresowanie Europejczyków wykorzystaniem kryptowalut podczas wakacji - pomimo obecnych barier

Więcej ważnych informacji

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Konsument

Polacy nie korzystają z hossy trwającej na warszawskiej giełdzie. Na wzrostach zarabiają głównie inwestorzy zagraniczni

Od października 2022 roku na rynkach akcji trwa hossa, nie omija ona także warszawskiej giełdy. Mimo to inwestorzy indywidualni odpowiadają zaledwie za kilkanaście procent inwestycji, a o wzrostach decyduje i na nich zarabia głównie kapitał z zagranicy. Widać to również po napływach i odpływach do i z funduszy inwestycyjnych. Zdaniem Tomasza Koraba, prezesa EQUES Investment TFI, do przekonania Polaków do inwestowania na rodzimej giełdzie potrzeba zysków z akcji, informacji o tych zyskach docierającej do konsumentów oraz czasu.

Polityka

Obowiązek zapełniania magazynów gazu w UE przed sezonem zimowym ma zapewnić bezpieczeństwo dostaw. Wpłynie też na stabilizację cen

Unia Europejska przedłuży przepisy z 2022 roku dotyczące magazynowania gazu. Będą one obowiązywać do końca 2027 roku. Zobowiązują one państwa członkowskie do osiągnięcia określonego poziomu zapełnienia magazynów gazu przed sezonem zimowym. Magazyny gazu pokrywają 30 proc. zapotrzebowania Unii Europejskiej na niego w miesiącach zimowych. Nowe unijne przepisy mają zapewnić stabilne i przystępne cenowo dostawy.

Infrastruktura

Gminy zwlekają z uchwaleniem planów ogólnych zagospodarowania przestrzennego. Może to spowodować przesunięcie terminu ich wejścia w życie

Reforma systemu planowania i zagospodarowania przestrzennego rozpoczęła się we wrześniu 2023 roku wraz z wejściem w życie większości przepisów nowelizacji ustawy z 27 marca 2003 roku. Uwzględniono w niej plany ogólne gminy (POG) – nowe dokumenty planistyczne, za których przygotowanie mają odpowiadać samorządy. Rada Ministrów w kwietniu br. uchwaliła jednak ustawę o zmianie ustawy z 7 lipca 2023 roku, a jej celem jest zmiana terminu obowiązywania studiów uwarunkowań i kierunków zagospodarowania przestrzennego gmin na 30 czerwca 2026 roku. Wskazana data może nie być ostateczna z uwagi na to, że żadna z gmin nie uchwaliła jeszcze POG.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|