Banki są chętne pożyczyć coraz więcej na zakup nieruchomości

Brak konkretów na temat nowego rządowego programu wsparcia zakup nieruchomości oraz oczekiwania na obniżkę stóp procentowych sprawiły, że banki zaczęły luzować warunki udzielania kredytów hipotecznych. 6 na 10 banków, których ofertę analizuje rankomat.pl, w ostatnim kwartale obniżyło oprocentowanie kredytów i zwiększyło zdolność kredytową. Średni kredyt hipoteczny, który mogą dostać obecnie klienci to 488 tys. zł.

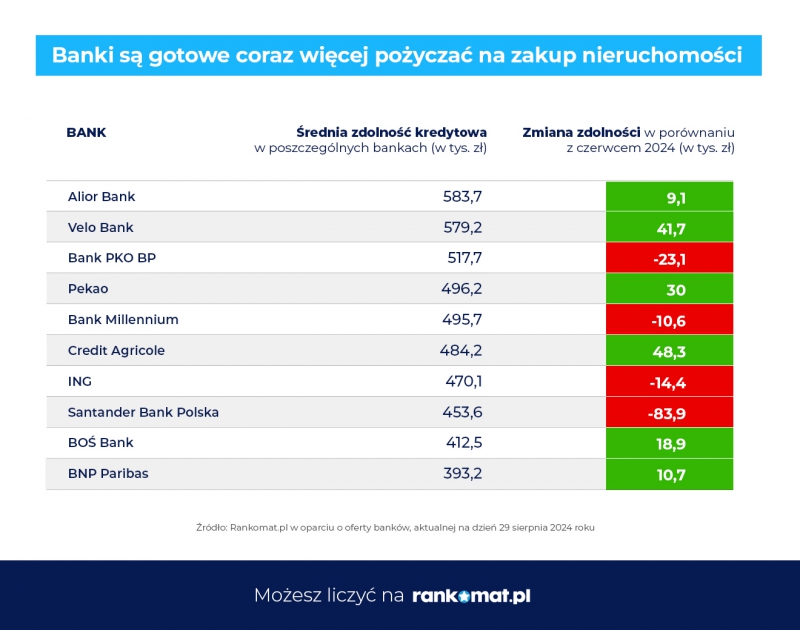

Wskaźnik Barometru Hipotecznego* jest wyliczany przez multiporównywarkę rankomat.pl na podstawie standardowych ofert kredytów hipotecznych 10 banków, uwzględniając cztery najczęstsze profile kredytobiorców: singli, par bez dzieci oraz rodzin z jednym i dwójką dzieci. Na początku września wartość Barometru Hipotecznego wynosi 488 tys. zł i jest o 3 tys. zł wyższa niż przed wakacjami. 6 na 10 analizowanych przez rankomat.pl banków zdecydowało się bowiem na luzowanie polityki kredytowej. Rekordzistami są Velo Bank i Credit Agricole, które w ciągu kwartału zwiększyły średnią zdolność kredytową dla klientów o ponad 40 tys. zł. Natomiast cztery banki zaostrzy podejście do klientów hipotecznych – najwięcej Santander Bank Polska, który w ciągu kwartału obniżył zdolność kredytową dla przeciętnego klienta aż o 84,3 tys. zł.

- Ostatnie dwa miesiące przyniosły sporą poprawę zdolności kredytowej. W ten sposób banki starają się zachęcić klientów do szybszego podjęcia decyzji o zakupie nieruchomości, bo zainteresowaniem ich zakup bardzo spadło. „Kredyt 2%” to już przeszłość, a od kilku miesięcy jesteśmy świadkami przepychanek w rządzie związanych z kontynuację tego programu. Nie można decyzji o zakupie nieruchomości odkładać w nieskończoność. Dlatego osoby, które czekały od początku roku z zakupem mieszkania lub domu na start nowego programu, mogą teraz decydować się na kupno nieruchomości bez publicznego wsparcia. Dodatkowo ceny mieszkań przestały w końcu rosnąć, a na rynku pojawiły się pierwsze spadki. W połączeniu z większą zdolnością kredytową jest to czynnik ułatwiającym podjęcie decyzji o zakupie wymarzonych czterech kątów – mówi Konrad Pluciński, analityk ds. rynku kredytów hipotecznych w rankomat.pl.

Nie masz dzieci? Masz wyższą zdolność

Powyższą tezę potwierdzają szczegółowe dane z Barometru Hipotecznego. Największy wzrost zdolności kredytowej dotyczy bowiem grup kredytobiorców, którzy nie mają dzieci. Single i rodziny bez dzieci nie miały być głównymi odbiorcami rządowego programu, będącego następcą „Kredyt 2%”. Dlatego w ich przypadku dalsze zwlekanie z zakupem nieruchomości może nie mieć uzasadnienia. I tak singiel o miesięcznych dochodach w wysokości 6 tys. zł netto może na początku września liczyć na kredyt hipoteczny w wysokości 386 tys. zł. To o 5 tys. zł więcej niż przed wakacjami i o 10 tys. zł więcej niż na początku roku. Najwięcej takiemu kredytobiorcy jest gotów pożyczyć VeloBank (442 tys. zł), a najmniej Santander Bank Polska (327 tys. zł).

Bezdzietna para o miesięcznych dochodach w wysokości 8 tys. zł netto może liczyć na kredyt w średniej wysokości 477,5 tys. zł. W ich przypadku zdolność wzrosła o 3 tys. zł w porównaniu z czerwcem, ale jest niższa o 8 tys. zł niż w styczniu. W przypadku tej grupy rozpiętość zdolności kredowej, czyli różnicy między ofertą najbardziej liberalnego a najbardziej konserwatywnego banku wynosi 213 tys. zł.

Masz dzieci? Poczekaj na publiczne wsparcie

Gorzej sytuacja wygląda w przypadku rodzin z dziećmi, czyli grup, do których ma być głównie adresowane wsparcie z nowego rządowego programu wsparcia zakupu nieruchomości. Para z jednym dzieckiem i dochodami w wysokości 10 tys. zł netto miesięcznie mogła pożyczyć przeciętnie 575 tys. zł. To o 1 tys. zł mniej niż w lipcu i o ponad 11 tys. zł mniej niż na początku roku. Ta grupa kredytobiorców największy kredyt może dostać w Velo Banku (590 tys. zł), a najmniejszy w BNP Paribas (446 tys. zł), co oznacza, że rozpiętość zdolności kredytowej wynosi aż 242 tys. zł.

Podobnie sytuacja prezentuje się w przypadku rodziny z dwójką dzieci o miesięcznych dochodach na poziomie 10 tys. zł. Na początku września ta grupa kredytobiorców może liczyć na średni kredyt hipoteczny w wysokości 515 tys. zł. To wynik o 1,3 tys. zł większy niż przed wakacjami, ale niższy aż o 12 tys. od możliwości kredytowych na początku roku. Najwięcej tej grupie kredytobiorców jest gotów pożyczyć Alior Bank (660 tys. zł), a najmniej ING Bank Śląski (407 tys. zł), co daje aż ćwierć miliona złotych różnicy.

- W sierpniu największa poprawa zdolności kredytowej miała miejsce w Velo Banku. Średnio kredytobiorcy mogli otrzymać kwotę kredytu o 4,95 proc. wyższą niż na początku wakacji. Dodatkowo, ten bank podnosił zdolność trzy miesiące z rzędu, a obecnie została ona obniżona od 0,4% do 19,5% w zależności od klienta. W Alior Banku w sierpniu zdolność kredytowa wzrosła średnio o 4,39 proc. i był to drugi miesiąc łagodzenia polityki kredytowej. Natomiast w Banku BNP Paribas zdolność poprawiła się o 3,59 proc. – mówi Konrad Pluciński.

Od początku wakacji duża zmiana nastąpiła też w banku Pekao SA. W sierpniu bank co prawda zdecydował się na korektę, ale dzięki sporej pozytywnej zmianie w lipcu wciąż bank oferuję zdecydowanie wyższą kwotę kredytu niż w czerwcu przy tym samym poziomie dochodów kredytobiorców.

Oprocentowania idzie w dół

Podnoszenie zdolności kredytowej to nie jedyne ułatwienie dla kredytobiorców. 7 na 11 banków, których ofertę analizuje rankomat.pl, zdecydowało się na obniżenie oprocentowania oferowanych kredytów hipotecznych. Żaden nie podniósł oprocentowania, a cztery pozostawiły go na niezmienionym poziomie. Największa korekta wyniosła ponad 0,6 pp. w relacji do miesiąca poprzedniego.

- W przypadku kredytu na 500 tys. zł ze spłatą rozłożoną na 30 lat taka zmiana sprawia, że rata zmniejsza się o prawie 210 zł miesięcznie. To kwota, która pozostaje w portfelach kredytobiorców, ale również różnica, która ma realny wpływ na poprawę zdolności kredytowe. Takie działanie można także traktować jak ruch wyprzedzających decyzję Rady Polityki Pieniężnej o obniżeniu stóp procentowych. Przypomnijmy, że ostatnia decyzja w tej sprawie miała miejsce w październiku ubiegłego roku. Oprocentowanie kredytów hipotecznych w Polsce sięga ponad 7 proc., co jest drugim najwyższym wynikiem w całej UE. Droższe finansowanie zakupu nieruchomości jest dostępne jedynie w Łotwie, gdzie średnie oprocentowania sięga 7,8 proc. – wylicza Konrad Pluciński.

* Barometr Hipoteczny rankomat.pl powstaje na podstawie o oferty banków, udostępnionej na potrzeby w porównywarki kredytów hipotecznych rankomat.pl. Te banki to: Alior Bank, Citi Handlowy, Millennium Bank, PKO BP, BNP Paribas, Credit Agricole, ING, Pekao, Santander Bank Polska i VeloBank. Oferta kredytów hipotecznych w powyższych bankach jest sprawdzana dla czterech najczęstszych grup kredytobiorców: singla, pary bez dzieci oraz rodziny z jednym, oraz dwójka dzieci. Przyjęte LTV wynosi 20 proc., kredytobiorcy mają stałe zatrudnienia na umowę o pracę, nie mają innych zobowiązań finansowych oraz mają pozytywną historię kredytową w BIK. Wskaźnik Barometru Hipotecznego to średnia z oferty wszystkich banków dla czterech profili kredytobiorców.

Deweloperzy ukrywają ceny mieszkań. Z troski o klientów czy swoje portfele?

Więcej przestrzeni, mniej hałasu – dlaczego Polacy coraz częściej wybierają przedmieścia?

Jak czytać rzuty mieszkań i uniknąć przykrych niespodzianek? AI ułatwia wybór

Kalendarium

Więcej ważnych informacji

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Handel

Ważą się losy wymiany handlowej między Stanami Zjednoczonymi a Unią Europejską. Na wysokich cłach stracą obie strony

Komisja Europejska przedstawiła w poniedziałek propozycję ceł na import z USA o wartości 72 mld euro, co ma być odpowiedzią na nałożenie 30-proc. stawek na import z UE zapowiedziane przez Amerykanów w poprzednim tygodniu. Przedstawiciele KE wciąż widzą jednak potencjał kontynuowania negocjacji. Zdaniem europosła Michała Koboski brak porozumienia lub uzgodnienie stawek wyższych niż 10-proc. nie tylko zaszkodzi obydwu stronom, ale i osłabi ich pozycję na arenie międzynarodowej.

Handel

Nie tylko konsumenci starają się kupować bardziej odpowiedzialne. Część firm już stawia na to mocny nacisk

Kwestie równoważonych zakupów stają się elementem strategii ESG. Dostawy energii, zamówienia surowców i materiałów do produkcji czy elementów wyposażenia biur – na każdym etapie swoich zakupów firmy mogą dziś decydować między opcjami bardziej i mniej zrównoważonymi. Dotyczy to także zamówień rzeczy codziennego użytku dla pracowników czy środków czystości – wskazują eksperci Lyreco, e-sklepu, który prowadzi sprzedaż produktów do biur, pokazując ich wpływ na środowisko czy efektywność pracy.

Prawo

Unia Europejska wzmacnia ochronę najmłodszych. Parlament Europejski chce, by test praw dziecka był nowym standardem w legislacji

Parlament Europejski chciałby tzw. testu praw dziecka dla każdego aktu prawnego wychodzącego z Komisji Europejskiej. – Każda nowa legislacja Unii Europejskiej powinna być sprawdzana pod kątem wpływu na prawa dziecka – zapowiada Ewa Kopacz, wiceprzewodnicząca PE. Jak podkreśla, głos dzieci jest coraz lepiej słyszalny w UE i jej różnych politykach. Same dzieci wskazują na ważne dla siebie kwestie, którymi UE powinna się zajmować. Wśród nich są wyzwania w obszarze cyfrowym i edukacyjnym.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|