I kwartał 2023 roku przyniósł falę upadłości

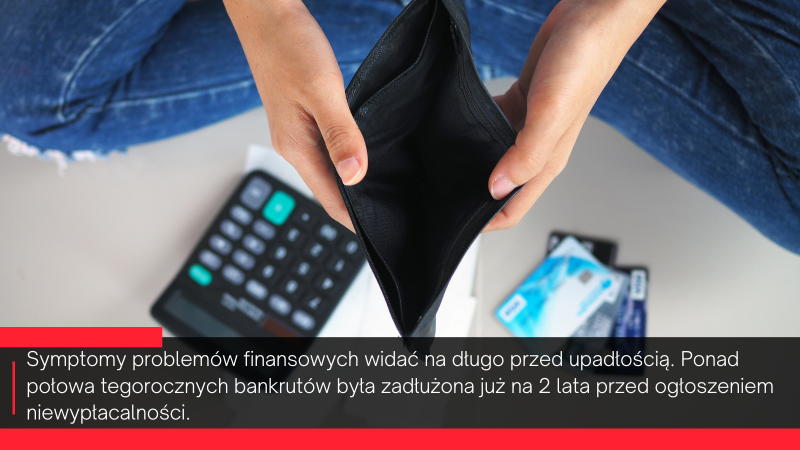

W I kwartale 2023 r. odnotowano rekordowo dużo bankructw konsumenckich. Tylko w marcu liczba takich upadłości po raz pierwszy przekroczyła próg 2 tys. Według danych Krajowego Rejestru Długów bankruci zostawili po sobie 159,7 mln zł niezapłaconych należności. Jak zaznaczają jego eksperci, jedno pozostaje niezmienne – symptomy problemów z wypłacalnością widać na długo przed upadłością. Ponad połowa tegorocznych bankrutów była zadłużona już na 2 lata przed ogłoszeniem niewypłacalności.

Dane Centralnego Ośrodka Informacji Gospodarczej za pierwszy kwartał 2023 r. pokazują niepokojący wzrost upadłości wśród polskich konsumentów. W ciągu zaledwie 3 miesięcy bankructwo ogłosiły 5352 osoby, co odpowiada 1/3 ich liczby w całym 2022 r. Porównując pierwszy kwartał ubiegłego roku z obecnym widoczny jest skok aż o 55 proc. COIG przewiduje, że obecny rok może być rekordowy i liczba niewypłacalności może przekroczyć poziom 20 tysięcy.

Pytanie skąd ten przyrost, skoro bezrobocie utrzymuje się na niskim poziomie, przeciętne wynagrodzenie w sektorze przedsiębiorstw jest wyższe o 12,6 13 proc. niż rok temu, a w 2022 roku nadpłacono 563 tys. kredytów hipotecznych, czyli dwukrotnie więcej niż rok wcześniej.

Odpowiedzi należy szukać nie w aktualnych wskaźnikach, ale 2, 3 lata wstecz.

– Trend wzrostowy, który obserwujemy teraz, to efekt długofalowych skutków ostatnich kryzysów, które odbiły się wyraźnie na kondycji finansowej polskiego społeczeństwa: pandemii, rosnącej inflacji i większych kosztów życia oraz zwyżkujących rat kredytów. Kumulacja negatywnych wydarzeń z ostatnich lat zbiera teraz swoje żniwo. Na dane statystyczne też trzeba nałożyć filtr, średnia nie mówi o wszystkim. Inne bezrobocie jest np. w Wielkopolsce, a inne na Warmii i Mazurach. Wzrost pensji jest niższy niż inflacja, więc mimo podwyżek i tak możemy mniej kupić. Poza tym ten wskaźnik dotyczy tylko sektora większych przedsiębiorstw. Maleją też – to wynika z naszych badań – oszczędności Polaków – a to z nich wiele osób finansowało rosnące koszty życia czy rat kredytów – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Pogarszanie się kondycji finansowej Polaków widać też w bazie danych Krajowego Rejestru Długów. W I kwartale bieżącego roku zaległości Polaków wzrosły o ponad 400 mln zł. Niepokoi też to, że mamy coraz więcej do oddania. Średnio dłużnik zalega na nieco ponad 19 tys. zł. To o 2 proc. więcej niż kwartał wcześniej.

Na wzrost upadłości wśród konsumentów w pewnym stopniu może mieć też sytuacja mikrobiznesu. W jednoosobowej działalności gospodarczej za zobowiązania finansowe firmy przedsiębiorca odpowiada własnym majątkiem. W przypadku niewypłacalności, może ogłosić upadłość jako przedsiębiorca albo jako konsument, po uprzednim zamknięciu firmy. Wielu wybiera tę ostatnią opcję. Według danych COIG, 380 osób fizycznych, które ogłosiły upadłość w ciągu ostatnich 12-miesięcy, zamknęło wcześniej swoją działalność gospodarczą. W ciągu minionych 5 lat takich przypadków było łącznie 980. Ostatni rok ma więc bardzo duży udział w tym zjawisku.

Upadłość nie jest ucieczką przed odpowiedzialnością

Dane KRD za I kwartał br. wskazują, że bankrutujący konsumenci mieli nieopłacone zaległości na 159,7 mln zł. Znów, to poziom sięgający już ponad 1/3 kwoty zanotowanej w całym ubiegłym roku. W momencie zatwierdzenia niewypłacalności przez sąd, w rejestrze znajdowała się większość, bo 64,5 proc. bankrutów (3452 osoby). Dla wielu z nich długi nie były niczym nowym. Ponad połowa z nich (51 proc.) widniała w KRD 2 lata przed ogłoszeniem niewypłacalności. Im data bankructwa była bliższa, tym więcej firm zgłaszało bankrutów jako swoich dłużników. Na rok przed finansową kapitulacją odsetek ten wynosił 55 proc. Pół roku przed nią 59 proc., a 3 miesiące przed 62 proc. W efekcie na koniec I kw. br. 404 wierzycieli ma niewielkie szanse na odzyskanie choć części kwoty z prawie 160 mln zł.

Jak pokazują dane KRD, większość konsumentów odczuwa problemy finansowe znacznie wcześniej i dlatego tak ważne jest, aby szukali rozwiązania, zanim sprawy zabrną za daleko. Jedną z żelaznych zasad jest nieunikanie kontaktu z negocjatorami z firm windykacyjnych. Póki dzwonią jest jeszcze czas, aby się porozumieć i ustalić plan spłaty zadłużenia.

– Elastyczność firmy windykacyjnej jest bardzo ważna, bo jeśli sprawa trafi do sądu, a potem do egzekucji komorniczej, nie ma już pola do negocjacji. Komornik zajmie konto bankowe dłużnika lub nakaże pracodawcy przekazanie części jego wynagrodzenia, a jeśli to nie wystarczy na pokrycie długu, ma prawo zająć i sprzedać rzeczy należące do niego. Jeśli nie uda się spłacić zadłużenia, pozostaje drastyczne rozwiązanie, czyli ogłoszenie upadłości konsumenckiej. Z punktu widzenia osoby zadłużonej polubowne porozumienie się z wierzycielem jest najkorzystniejszym rozwiązaniem, które pomaga wyjść na finansową prostą – mówi Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Adam Łącki z KRD również uczula, że upadłość powinna być traktowana jako ostateczność, a nie sposób na uniknięcie odpowiedzialności.

– Pamiętajmy, że bankructwo pociąga za sobą konsekwencje, a jedną z nich jest utrata życiowego dorobku i kontroli nad swoimi finansami. Samo ogłoszenie upadłości nie oznacza jeszcze, że wszystkie zaległe zobowiązania zostaną umorzone. Sąd może zwolnić dłużnika z istniejących zobowiązań, ale niektóre rodzaje długów nie zostaną anulowane. Dotyczy to m.in. alimentów, grzywien lub zobowiązań z tytułu rent i odszkodowań. Wielu konsumentów nie zdaje sobie z tego sprawy – dodaje prezes KRD.

Duże miasta sprzyjają bankructwom

Wśród dłużników, którzy na początku br. zdecydowali się ogłosić bankructwo, niewielką przewagę liczebną mieli mężczyźni (53 proc.). Różnica między płciami pogłębia się, jeśli spojrzymy na kwoty zaległości. Panowie nie uregulowali 94 mln zł, a kobiety 65,7 mln zł.

Wśród grup wiekowych dłużników najczęściej spotkać można w gronie osób między 36 a 45 r.ż. (27 proc.). Wysoki odsetek stanowią też nieco starsi, z przedziału 46-55 lat (21 proc.). Zdecydowanie najmniej, bo tylko 1,5 proc. to najmłodsi bankruci, w wieku od 18 do 25 lat.

Pod kątem geograficznym widocznie wyróżniają się mieszkańcy woj. śląskiego. Stanowią najliczniejszą reprezentację (805 osób) dłużników-bankrutów, a ich nieuregulowane zobowiązania wyniosły 38,3 mln zł. Na niechlubnym podium znalazły się także Mazowsze (467) i Wielkopolska (289), gdzie bankrutujący konsumenci byli „pod kreską” na odpowiednio 26,4 mln zł i 14,2 mln zł. Najmniejsze kwoty zalegali natomiast mieszkańcy Świętokrzyskiego (1,9 mln zł).

Największy odsetek notowanych w KRD bankrutów mieszkał w miastach. Im było ono większe, tym na wyższe kwoty byli zadłużeni. Podobną zależności widać w liczbie niespłaconych zobowiązań. W największych ośrodkach, powyżej 300 tys. mieszkańców, bankruci wykazywali największą tendencję do bycia multidłużnikami, mając średnio 3-4 nieuregulowane płatności.

Większość, bo aż 94,8 mln zł zaległości, należy się firmom zarządzającym wierzytelnościami, które wykupiły je od innych podmiotów. Instytucje finansowe (banki, SKOK-i ubezpieczyciele itp.) zgłosiły zaległości bankrutów na 57,7 mln zł. Trzecia w kolejce po najwyższą kwotę (3,8 mln zł) jest administracja państwowa i samorządowa, w tym większość zaległości to niezapłacone alimenty.

Nie każdy ekspert z TikToka jest jak Warren Buffett. Jak rozpoznawać rzetelne informacje o inwestowaniu?

Odbicie na rynku krypto, portfele ETH przekraczają 3 mln, a kryptowaluty dostają kolejne zielone światło w USA

Badanie Bitget wskazuje na ogromne zainteresowanie Europejczyków wykorzystaniem kryptowalut podczas wakacji - pomimo obecnych barier

Więcej ważnych informacji

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Konsument

Polacy nie korzystają z hossy trwającej na warszawskiej giełdzie. Na wzrostach zarabiają głównie inwestorzy zagraniczni

Od października 2022 roku na rynkach akcji trwa hossa, nie omija ona także warszawskiej giełdy. Mimo to inwestorzy indywidualni odpowiadają zaledwie za kilkanaście procent inwestycji, a o wzrostach decyduje i na nich zarabia głównie kapitał z zagranicy. Widać to również po napływach i odpływach do i z funduszy inwestycyjnych. Zdaniem Tomasza Koraba, prezesa EQUES Investment TFI, do przekonania Polaków do inwestowania na rodzimej giełdzie potrzeba zysków z akcji, informacji o tych zyskach docierającej do konsumentów oraz czasu.

Polityka

Obowiązek zapełniania magazynów gazu w UE przed sezonem zimowym ma zapewnić bezpieczeństwo dostaw. Wpłynie też na stabilizację cen

Unia Europejska przedłuży przepisy z 2022 roku dotyczące magazynowania gazu. Będą one obowiązywać do końca 2027 roku. Zobowiązują one państwa członkowskie do osiągnięcia określonego poziomu zapełnienia magazynów gazu przed sezonem zimowym. Magazyny gazu pokrywają 30 proc. zapotrzebowania Unii Europejskiej na niego w miesiącach zimowych. Nowe unijne przepisy mają zapewnić stabilne i przystępne cenowo dostawy.

Infrastruktura

Gminy zwlekają z uchwaleniem planów ogólnych zagospodarowania przestrzennego. Może to spowodować przesunięcie terminu ich wejścia w życie

Reforma systemu planowania i zagospodarowania przestrzennego rozpoczęła się we wrześniu 2023 roku wraz z wejściem w życie większości przepisów nowelizacji ustawy z 27 marca 2003 roku. Uwzględniono w niej plany ogólne gminy (POG) – nowe dokumenty planistyczne, za których przygotowanie mają odpowiadać samorządy. Rada Ministrów w kwietniu br. uchwaliła jednak ustawę o zmianie ustawy z 7 lipca 2023 roku, a jej celem jest zmiana terminu obowiązywania studiów uwarunkowań i kierunków zagospodarowania przestrzennego gmin na 30 czerwca 2026 roku. Wskazana data może nie być ostateczna z uwagi na to, że żadna z gmin nie uchwaliła jeszcze POG.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|