V rok wzrostu rynku chemii budowlanej

Firma badawcza IBP Research specjalizująca się w analizach rynku chemicznego i materiałów budowlanych, dokonała syntezy raportów własnego autorstwa z 2019 r. i zagregowała dane na temat chemii budowlanej w Polsce. Do sumarycznego zestawienia wzięto wyniki badań 13-tu rynków produktowych:

- Rynek klejów do płytek ceramicznych

- Rynek klejów gipsowych do płyt g-k

- Rynek wylewek podłogowych

- Rynek mas samopoziomujących

- Rynek systemów dociepleń

- Rynek hydroizolacji bitumicznych

- Rynek tynków gipsowych maszynowych

- Rynek tynków gipsowych ręcznych

- Rynek suchych (sypkich) gładzi i mas szpachlowych

- Rynek mokrych (gotowych) gładzi i mas szpachlowych

- Rynek farb do ścian i elewacji

- Rynek farb i lakierów na metal i drewno

- Rynek tynków cementowo-wapiennych

Wg danych IBP Research, sumaryczna sprzedaż w/w produktów na polskim rynku osiągnęła w 2019 roku wielkość 5,3 mln ton. Oznacza to wzrost w stosunku do 2018 r. o blisko 6 procent.

Wynik ten wyznaczony został na podstawie bezpośredniego badania rynku podsumowującego sprzedaż dystrybutorów i zakupy wykonawców, oraz nałożenia danych makroekonomicznych o realizacji budownictwa mieszkaniowego i niemieszkaniowego, wraz ze zintegrowaną macierzą aplikacji materiałów chemii budowlanej.

Opisywany rynek agencja IBP Research wyceniła w 2019 roku na sprzedaż przekraczającą 9 mld zł netto, co przekłada się na wzrost o 11 procent w stosunku do roku poprzedniego.

Warto podkreślić, iż jest to piąty z rzędu rok wzrostu sprzedaży chemii budowlanej.

Z asortymentu chemii budowlanej, do roku 2022 najbardziej wzrosną: farby do ścian, systemy dociepleń oraz gipsy mokre.

Dynamika wartości rynku chemii budowlanej determinowana jest w zdecydowanie większym stopniu stopą zmiany wolumenu sprzedaży niż stopą zmiany cen rynkowych.

Trend rozwoju rynku chemii budowlanej jest zasadniczo zbieżny z koniunkturą w budownictwie, ale występuje przesunięcie czasowe związane ze specyficznym charakterem materiałów wykończeniowych (w stosunku do bazowych), oraz nałożenie trendu absorpcji technologii chemii budowlanej (technologia docieplania, technologia gruntowania, technologia gipsowania).

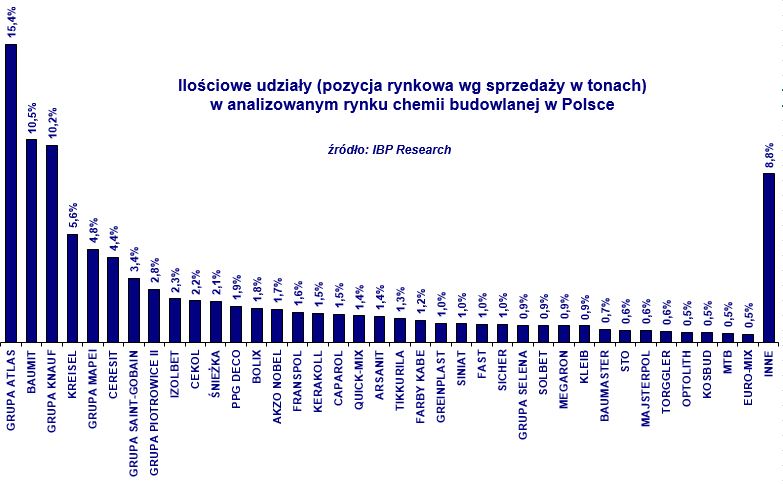

Na analizowanym rynku chemii budowlanej, obraz pozycji konkurencyjnej producentów różni się, patrząc wedle sprzedaży ilościowej (w tonach) a wartościowej (w zł). Wynika to z faktu, że w tej grupie mieszczą się zarówno drogie farby jak i tanie wylewki, drogie tynki cienkowarstwowe a tanie gipsowe itp.

Tonażowo, głównym dostawcą chemii budowlanej w Polsce jest Grupa ATLAS (obejmuje też marki: Dolina Nidy, Gipsar, Nowy Ląd, Izohan, Optyzar, WiM) z 15%-owym udziałem w rynku. Na kolejnych miejscach plasują się: BAUMIT i Grupa KNAUF (po ok. 10%), a dalej KREISEL, Grupa MAPEI, HENKEL (marka Ceresit), Grupa SAINT-GOBAIN, Grupa PIOTROWICE II, IZOLBET i CEKOL.

Ta pierwsza dziesiątka producentów zaspokaja ponad 60% tonażu zapotrzebowania rynku.

Patrząc na sprzedaż od strony wartościowej, do liderów dołączają producenci farb i lakierów, czyli PPG Deco, AKZO NOBEL, ŚNIEŻKA i TIKKURILA. W analizowanej grupie wyrobów (13 subrynków), ta czwórka firm kumuluje aż 30% przychodów ze sprzedaży ogółem.

Łącznie na rynku chemii budowlanej w Polsce działa ok. 120 producentów, z czego 1/3 pokrywa 90% całości sprzedaży, zarówno ilościowo jak wartościowo.

Wynik podsumowania danych na temat udziału producentów w analizowanym rynku chemii budowlanej ogółem pokazuje wykres. Są one przełożeniem wyznaczonych w badaniach bezpośrednich pozycji rynkowych poszczególnych firm/marek oddzielnie w poszczególnych grupach produktowych, w sezonie budowlanym 2019. Podstawą analizy były wywiady przeprowadzone przez IBP Research wśród reprezentatywnych próbek punktów sprzedaży (dystrybutorzy, składy hurtowe i detaliczne, markety budowlane) oraz wykonawców budowlanych (firmy ogólnobudowlane i wyspecjalizowane). Udziały rynkowe wyznaczono poprzez nałożenie otrzymanych pozycji rynkowych na wielkości (tonażowo) i wartości (w zł netto) poszczególnych 13-tu rynków produktowych.

Artykuł na podstawie raportu IBP Research:

„RYNEK CHEMII BUDOWLANEJ W POLSCE (13 grup produktowych). EDYCJA 2020”

Podwójne standardy w polityce handlowej UE – środki lustrzane lekiem na całe zło? - zaproszenie na debatę

Cztery dni wyjątkowych okazji podczas Prime Day w sklepie Amazon.pl

Edukacja sprzedawców alkoholu przynosi efekty

Więcej ważnych informacji

![Nestlé w Polsce podsumowuje wpływ na krajową gospodarkę. Firma wygenerowała 0,6 proc. polskiego PKB [DEPESZA]](https://www.newseria.pl/files/1097841585/fabryka-nesquik_1,w_85,r_png,_small.png)

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Problemy społeczne

Ślązacy wciąż nie są uznani za mniejszość etniczną. Temat języka śląskiego wraca do debaty publicznej i prac parlamentarnych

W Polsce 600 tys. osób deklaruje narodowość śląską, a 460 tys. mówi po śląsku. Kwestia uznania etnolektu śląskiego za język regionalny od lat wzbudza żywe dyskusje. Zwolennicy zmiany statusu języka śląskiego najbliżej celu byli w 2024 roku, ale nowelizację ustawy o mniejszościach narodowych i etnicznych zablokowało prezydenckie weto. Ostatnio problem wybrzmiał podczas debaty w Parlamencie Europejskim, ale zdaniem Łukasza Kohuta z PO na forum UE również trudna jest walka o prawa mniejszości etnicznych i językowych.

Transport

Polacy z niejednoznacznymi opiniami na temat autonomicznych pojazdów. Wiedzą o korzyściach, ale zgłaszają też obawy

Polacy widzą w pojazdach autonomicznych szansę na poprawę bezpieczeństwa na drogach i zwiększenie mobilności osób starszych czy z niepełnosprawnościami. Jednocześnie rozwojowi technologii AV towarzyszą obawy, m.in. o utratę kontroli nad pojazdem czy o większą awaryjność niż w przypadku tradycyjnych aut – wynika z prowadzonych przez Łukasiewicz – PIMOT badań na temat akceptacji społecznej dla AV. Te obawy wskazują, że rozwojowi technologii powinna także towarzyszyć edukacja, zarówno kierowców, jak i pasażerów. Eksperci mówią także o konieczności transparentnego informowania o możliwościach i ograniczeniach AV.

Prawo

70 proc. Polaków planuje wyjazd na urlop w sezonie letnim 2025. Do łask wracają wakacje last minute

Ponad 70 proc. Polaków planuje wyjechać na urlop w sezonie letnim, czyli między końcem czerwca a końcem września – wynika z badania Polskiej Organizacji Turystycznej. 35 proc. zamierza wyjechać tylko raz, a 30 proc. – co najmniej dwa razy. Z grupy wyjeżdżających jedna trzecia wybierze się na wyjazd zagraniczny. Jak wskazuje Katarzyna Turosieńska z Polskiej Izby Turystyki, po kilku latach ponownie do łask wracają oferty last minute, a zagraniczne kierunki pozostają niezmienne – prym wiodą m.in. Grecja, Tunezja, Egipt czy Hiszpania.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|