Mapa średnich cen dostaw energii w listopadzie 2024 r.

Arkadiusz Cegiełka

Energy Solution Sp. z o.o.

Plac Konesera 8

03-736 Warszawa

biuro|energysolution.pl| |biuro|energysolution.pl

+48 (22) 290 11 11

www.energysolution.pl

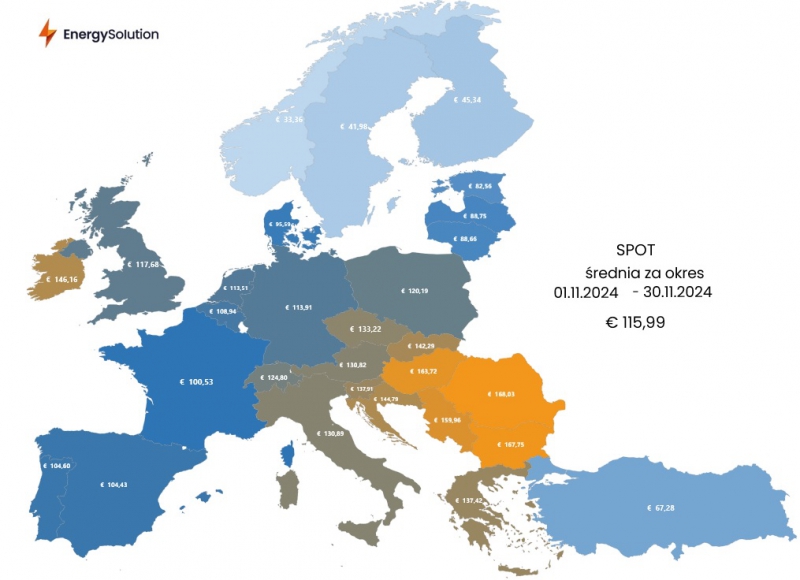

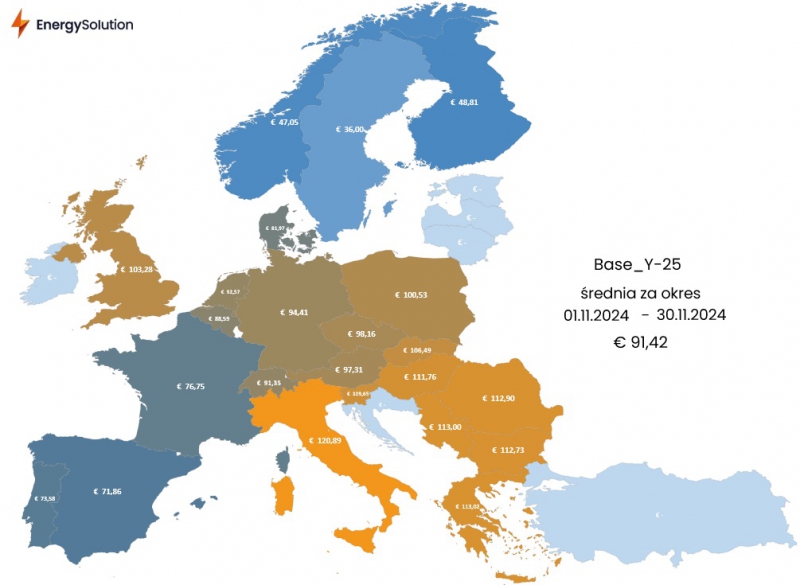

W listopadzie na Rynku Dnia Następnego (SPOT) za 1MWh płacono w średnio 115,99 EUR. W Polsce cena oscylowała wokół 120,19 EUR. Z kolei uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2025 r. wyniosła 91,42 EUR za 1 MWh. W Polsce spółki handlujące energią oczekiwały 100,53 EUR.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

W listopadzie średnia cena dostaw Rynku Dnia Następnego (SPOT) energii elektrycznej wyniosła dla całej opisywanej strefy 115,99 EUR/MWh – wartość ta była znacznie wyższa względem poprzednich miesięcy zarówno w ujęciu nominalnym, jak i procentowym. W porównaniu do października nastąpił wzrost o 33,60 EUR/MWh, czyli ponad 40%. Wynik ten oznacza zakończenie kilkumiesięcznej tendencji spadkowej i tym samym wejście w okres zimowy.

Na zdecydowanie wyższe ceny w listopadzie miały wpływ następujące czynniki: wzrost cen surowców energetycznych w Europie, niższe temperatury wymuszające wzrost zapotrzebowania na ogrzewanie w porównaniu do kilkuletnich średnich oraz zdecydowanie niższa generacja mocy z odnawialnych źródeł energii. Czwarty kwartał pod tym kątem opiera się głównie na źródłach wiatrowych, a miniony miesiąc był wyjątkowo bezwietrzny.

Polski rynek z wynikiem 120,19 EUR/MWh znalazł się o 4,20 EUR/MWh (3,62%) powyżej średniej dla całej opisywanej strefy – jest to wynik najbliższy średniej od kilku miesięcy. W przypadku krajowego rynku oprócz ww. wzrostowych czynników cenotwórczych, wpływ na cenę miało również wyłączenie pojedynczych jednostek wytwórczych centralnie dysponowanych m.in.: Bełchatów B14 (781 MW), Kozienice 2 B09 (534 MW), Opole B5 (829 MW), Pątnów B9 (474 MW) oraz Turów B11 (444 MW). W wyniku ich tymczasowego braku, Krajowy System Elektroenergetyczny był bilansowany starszymi jednostkami, charakteryzującymi się wyższymi kosztami krańcowymi.

Pomimo wyniku 120,19 EUR/MWh w listopadzie, Polska nie znalazła się nawet w pierwszej dziesiątce pod względem najwyższej średniej ceny na Rynku Dnia Następnego, co potwierdza, że miniony miesiąc na spocie był drogi dla całej Europy. Najwyższe wyniki zostały odnotowane odpowiednio w Rumunii (168,03 EUR/MWh), Bułgarii (167,75 EUR/MWh) oraz na Węgrzech (163,72 EUR/MWh).

Rynek terminowy energii elektrycznej (BASE Y), reprezentowany przez kontrakty roczne na 2025 r. rozliczył się w całej strefie średnią na poziomie 91,42 EUR/MWh, co oznacza wzrost o 5,90 EUR/MWh (+6,89%) w porównaniu m/m. W stosunku do rynku SPOT, dynamika wzrostu w ujęciu miesięcznym była ponad pięciokrotnie mniejsza, co pokazuje, że w listopadzie to czynnik pogodowy pełnił kluczową rolę w kształtowaniu cen energii. Na aprecjację notowań kontraktów terminowych w największym stopniu wpłynęły rosnące ceny gazu oraz uprawnienia do emisji dwutlenku węgla, które w listopadzie podrożały z poziomu 64,58 EUR/t do 68,40 EUR/t, co stanowiło wzrost o 5,91% m/m. Dynamika ruchu na rynku EUA była zbliżona do kontraktów terminowych na energię elektryczną w strefie euro, potwierdzając wysoką korelację między nimi.

W przypadku Polski, wzrost ceny kontraktu rocznego wyniósł 3,12% m/m – jego dynamika była zatem ponad dwukrotnie mniejsza w porównaniu do strefy euro. Warto dodać, że Krajowy System Elektroenergetyczny był w tym okresie bilansowany jednostkami wytwórczymi bazującymi na węglu. W przypadku większości krajów w Europie były to jednostki oparte na gazie, którego ceny w ostatnim czasie są bliskie swoich rocznych maksimów. Najwyższe wyniki w listopadzie zostały odnotowane we Włoszech (120,89 EUR/MWh) i Grecji (113,02 EUR/MWh).

Wartość kontraktu rocznego na węgiel ARA zakończyła listopad w okolicach punktu odniesienia względem października (-0,08%) na poziomie 122,78 USD/t i był to zarazem jedyny rynek, który zakończył miesiąc minimalnie pod kreską. W przypadku instrumentu rocznego na gaz ziemny TTF odnotowano aż 15-procentowy wzrost w ujęciu miesięcznym do 45,62 EUR/MWh. W przypadku rynku gazu na aprecjację wpłynęły takie czynniki jak niższe temperatury (wymuszające zwiększenie zapotrzebowania na gaz, głównie w celach grzewczych), szybkie tempo poboru surowca z magazynów EU (spadek średniego poziomu magazynowania o prawie 10 p.p. w ciągu zaledwie 5 tygodni), niepewność dotycząca przesyłu gazu z Rosji oraz wciąż trwający strach wśród uczestników rynku.

PGE i Ørsted udostępnią terminal instalacyjny T5 w Gdańsku dla projektu Ocean Winds

Polityka klimatyczno-energetyczna z ludzką twarzą jest możliwa - konferencja

Farma fotowoltaiczna w Miłkowicach – pierwszy projekt OZE z udziałem Amazon w Polsce – produkuje już energię słoneczną!

Więcej ważnych informacji

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Konsument

Polacy nie korzystają z hossy trwającej na warszawskiej giełdzie. Na wzrostach zarabiają głównie inwestorzy zagraniczni

Od października 2022 roku na rynkach akcji trwa hossa, nie omija ona także warszawskiej giełdy. Mimo to inwestorzy indywidualni odpowiadają zaledwie za kilkanaście procent inwestycji, a o wzrostach decyduje i na nich zarabia głównie kapitał z zagranicy. Widać to również po napływach i odpływach do i z funduszy inwestycyjnych. Zdaniem Tomasza Koraba, prezesa EQUES Investment TFI, do przekonania Polaków do inwestowania na rodzimej giełdzie potrzeba zysków z akcji, informacji o tych zyskach docierającej do konsumentów oraz czasu.

Polityka

Obowiązek zapełniania magazynów gazu w UE przed sezonem zimowym ma zapewnić bezpieczeństwo dostaw. Wpłynie też na stabilizację cen

Unia Europejska przedłuży przepisy z 2022 roku dotyczące magazynowania gazu. Będą one obowiązywać do końca 2027 roku. Zobowiązują one państwa członkowskie do osiągnięcia określonego poziomu zapełnienia magazynów gazu przed sezonem zimowym. Magazyny gazu pokrywają 30 proc. zapotrzebowania Unii Europejskiej na niego w miesiącach zimowych. Nowe unijne przepisy mają zapewnić stabilne i przystępne cenowo dostawy.

Infrastruktura

Gminy zwlekają z uchwaleniem planów ogólnych zagospodarowania przestrzennego. Może to spowodować przesunięcie terminu ich wejścia w życie

Reforma systemu planowania i zagospodarowania przestrzennego rozpoczęła się we wrześniu 2023 roku wraz z wejściem w życie większości przepisów nowelizacji ustawy z 27 marca 2003 roku. Uwzględniono w niej plany ogólne gminy (POG) – nowe dokumenty planistyczne, za których przygotowanie mają odpowiadać samorządy. Rada Ministrów w kwietniu br. uchwaliła jednak ustawę o zmianie ustawy z 7 lipca 2023 roku, a jej celem jest zmiana terminu obowiązywania studiów uwarunkowań i kierunków zagospodarowania przestrzennego gmin na 30 czerwca 2026 roku. Wskazana data może nie być ostateczna z uwagi na to, że żadna z gmin nie uchwaliła jeszcze POG.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|