Mapa średnich cen dostaw energii w listopadzie 2024 r.

Arkadiusz Cegiełka

Energy Solution Sp. z o.o.

Plac Konesera 8

03-736 Warszawa

biuro|energysolution.pl| |biuro|energysolution.pl

+48 (22) 290 11 11

www.energysolution.pl

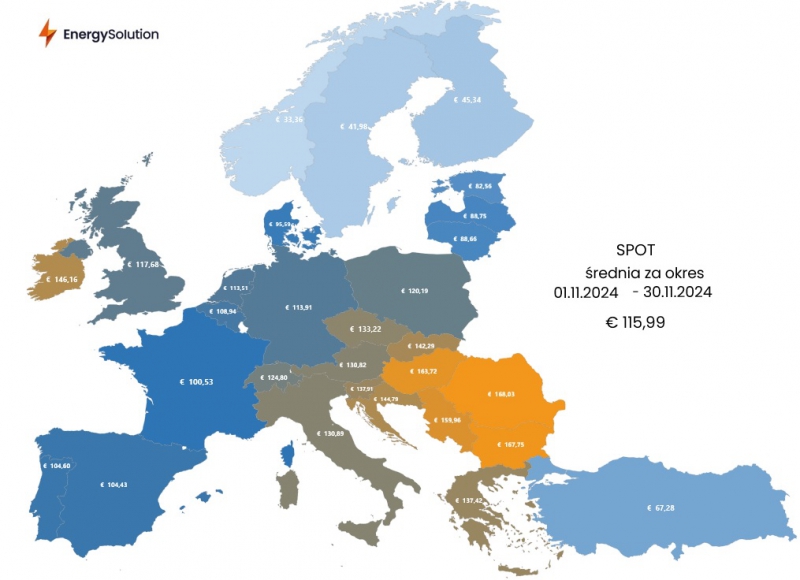

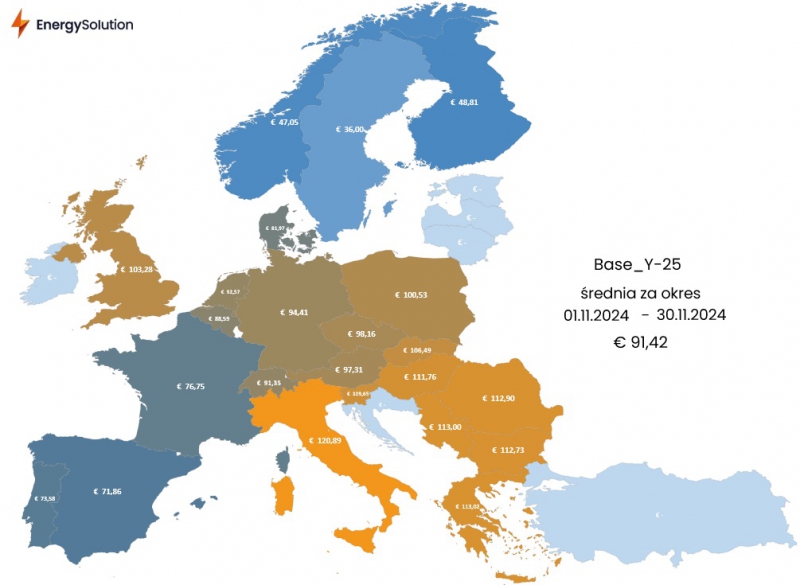

W listopadzie na Rynku Dnia Następnego (SPOT) za 1MWh płacono w średnio 115,99 EUR. W Polsce cena oscylowała wokół 120,19 EUR. Z kolei uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2025 r. wyniosła 91,42 EUR za 1 MWh. W Polsce spółki handlujące energią oczekiwały 100,53 EUR.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

W listopadzie średnia cena dostaw Rynku Dnia Następnego (SPOT) energii elektrycznej wyniosła dla całej opisywanej strefy 115,99 EUR/MWh – wartość ta była znacznie wyższa względem poprzednich miesięcy zarówno w ujęciu nominalnym, jak i procentowym. W porównaniu do października nastąpił wzrost o 33,60 EUR/MWh, czyli ponad 40%. Wynik ten oznacza zakończenie kilkumiesięcznej tendencji spadkowej i tym samym wejście w okres zimowy.

Na zdecydowanie wyższe ceny w listopadzie miały wpływ następujące czynniki: wzrost cen surowców energetycznych w Europie, niższe temperatury wymuszające wzrost zapotrzebowania na ogrzewanie w porównaniu do kilkuletnich średnich oraz zdecydowanie niższa generacja mocy z odnawialnych źródeł energii. Czwarty kwartał pod tym kątem opiera się głównie na źródłach wiatrowych, a miniony miesiąc był wyjątkowo bezwietrzny.

Polski rynek z wynikiem 120,19 EUR/MWh znalazł się o 4,20 EUR/MWh (3,62%) powyżej średniej dla całej opisywanej strefy – jest to wynik najbliższy średniej od kilku miesięcy. W przypadku krajowego rynku oprócz ww. wzrostowych czynników cenotwórczych, wpływ na cenę miało również wyłączenie pojedynczych jednostek wytwórczych centralnie dysponowanych m.in.: Bełchatów B14 (781 MW), Kozienice 2 B09 (534 MW), Opole B5 (829 MW), Pątnów B9 (474 MW) oraz Turów B11 (444 MW). W wyniku ich tymczasowego braku, Krajowy System Elektroenergetyczny był bilansowany starszymi jednostkami, charakteryzującymi się wyższymi kosztami krańcowymi.

Pomimo wyniku 120,19 EUR/MWh w listopadzie, Polska nie znalazła się nawet w pierwszej dziesiątce pod względem najwyższej średniej ceny na Rynku Dnia Następnego, co potwierdza, że miniony miesiąc na spocie był drogi dla całej Europy. Najwyższe wyniki zostały odnotowane odpowiednio w Rumunii (168,03 EUR/MWh), Bułgarii (167,75 EUR/MWh) oraz na Węgrzech (163,72 EUR/MWh).

Rynek terminowy energii elektrycznej (BASE Y), reprezentowany przez kontrakty roczne na 2025 r. rozliczył się w całej strefie średnią na poziomie 91,42 EUR/MWh, co oznacza wzrost o 5,90 EUR/MWh (+6,89%) w porównaniu m/m. W stosunku do rynku SPOT, dynamika wzrostu w ujęciu miesięcznym była ponad pięciokrotnie mniejsza, co pokazuje, że w listopadzie to czynnik pogodowy pełnił kluczową rolę w kształtowaniu cen energii. Na aprecjację notowań kontraktów terminowych w największym stopniu wpłynęły rosnące ceny gazu oraz uprawnienia do emisji dwutlenku węgla, które w listopadzie podrożały z poziomu 64,58 EUR/t do 68,40 EUR/t, co stanowiło wzrost o 5,91% m/m. Dynamika ruchu na rynku EUA była zbliżona do kontraktów terminowych na energię elektryczną w strefie euro, potwierdzając wysoką korelację między nimi.

W przypadku Polski, wzrost ceny kontraktu rocznego wyniósł 3,12% m/m – jego dynamika była zatem ponad dwukrotnie mniejsza w porównaniu do strefy euro. Warto dodać, że Krajowy System Elektroenergetyczny był w tym okresie bilansowany jednostkami wytwórczymi bazującymi na węglu. W przypadku większości krajów w Europie były to jednostki oparte na gazie, którego ceny w ostatnim czasie są bliskie swoich rocznych maksimów. Najwyższe wyniki w listopadzie zostały odnotowane we Włoszech (120,89 EUR/MWh) i Grecji (113,02 EUR/MWh).

Wartość kontraktu rocznego na węgiel ARA zakończyła listopad w okolicach punktu odniesienia względem października (-0,08%) na poziomie 122,78 USD/t i był to zarazem jedyny rynek, który zakończył miesiąc minimalnie pod kreską. W przypadku instrumentu rocznego na gaz ziemny TTF odnotowano aż 15-procentowy wzrost w ujęciu miesięcznym do 45,62 EUR/MWh. W przypadku rynku gazu na aprecjację wpłynęły takie czynniki jak niższe temperatury (wymuszające zwiększenie zapotrzebowania na gaz, głównie w celach grzewczych), szybkie tempo poboru surowca z magazynów EU (spadek średniego poziomu magazynowania o prawie 10 p.p. w ciągu zaledwie 5 tygodni), niepewność dotycząca przesyłu gazu z Rosji oraz wciąż trwający strach wśród uczestników rynku.

PGE i Ørsted udostępnią terminal instalacyjny T5 w Gdańsku dla projektu Ocean Winds

Polityka klimatyczno-energetyczna z ludzką twarzą jest możliwa - konferencja

Farma fotowoltaiczna w Miłkowicach – pierwszy projekt OZE z udziałem Amazon w Polsce – produkuje już energię słoneczną!

Więcej ważnych informacji

![Nestlé w Polsce podsumowuje wpływ na krajową gospodarkę. Firma wygenerowała 0,6 proc. polskiego PKB [DEPESZA]](https://www.newseria.pl/files/1097841585/fabryka-nesquik_1,w_85,r_png,_small.png)

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Konsument

Grupa nowych biednych emerytów stale się powiększa. Ich świadczenie jest znacznie poniżej minimalnej emerytury

Przybywa osób, które z powodu zbyt krótkiego czasu opłacania składek pobierają emeryturę niższą od minimalnej. Tak zwanych nowych biednych emerytów jest w Polsce ok. 430 tys., a zdecydowaną większość grupy stanowią kobiety – wskazują badania ekspertów Instytutu Pracy i Spraw Socjalnych. W ich przypadku krótszy okres składkowy zwykle wynika z konieczności opieki nad dziećmi lub innymi osobami w rodzinie. Wśród innych powodów, wymienianych zarówno przez panie, jak i panów, są także praca za granicą lub na czarno oraz zły stan zdrowia.

Media i PR

M. Wawrykiewicz (PO): Postępowanie z art. 7 przeciw Węgrom pokazało iluzoryczność tej sankcji. Unia wywiera naciski poprzez negocjacje nowego budżetu

Przykład Węgier pokazał, że procedura z artykułu 7 traktatu o UE o łamanie praworządności nie ma mocy prawnej z powodu braku większości, nie mówiąc o jednomyślności wśród pozostałych państw członkowskich. Negocjacje nowego budżetu UE to dobry pretekst do zmiany sposobu części finansowania z pominięciem rządu centralnego. Czerwcowy marsz Pride w Budapeszcie pokazał, że część społeczeństwa, głównie stolica, jest przeciwna rządom Viktora Orbána, ale i na prowincji świadomość konsekwencji działań Fideszu staje się coraz większa przed przyszłorocznymi wyborami.

Firma

Blockchain zmienia rynek pracy i edukacji. Poszukiwane są osoby posiadające wiedzę z różnych dziedzin

Zapotrzebowanie na specjalistów od technologii blockchain dynamicznie rośnie – nie tylko w obszarze IT, ale również w administracji, finansach czy logistyce. Coraz więcej uczelni wprowadza programy związane z rozproszonymi rejestrami, które wyposażają studentów w umiejętności odpowiadające wymogom rynku.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|