Prawie milion książeczek mieszkaniowych to mit! Ile jest ich naprawdę?

Mikołaj Ostrowski

GetHome.pl

ul. Adama Naruszewicza 27/101

02-627 Warszawa

m.ostrowski|rynekpierwotny.pl| |m.ostrowski|rynekpierwotny.pl

530619988

GetHome.pl

Teoretycznie w rękach Polek i Polaków jest jeszcze 978,8 tys. książeczek mieszkaniowych z prawem do premii gwarancyjnej. W praktyce tylko 27 tys. z nich, czyli niespełna 3%, nie popadło w zapomnienie – ustalił portal GetHome.pl. Czy można odtworzyć książeczkę mieszkaniową, która gdzieś się zawieruszyła lub uległa zniszczeniu?

W PRL miliony Polaków oszczędzało na słynnych książeczkach mieszkaniowych z nadzieją, że uzyskają dzięki temu klucze do upragnionego M. W latach 80. ludzie ci z przerażeniem patrzyli, jak ich wkłady zżera hiperinflacja. III RP nie pozostawiła posiadaczy książeczek na lodzie. Skutki inflacji są im rekompensowane – choć w niewielkim stopniu – w postaci premii gwarancyjnej. Mimo to były one przez wiele lat ogromnym ciężarem dla wszystkich podatników. W rekordowym, pod względem wartości wypłat premii, roku 2021. budżet państwa przeznaczył na ten cel przeszło 2,2 mld zł. W kolejnych latach kwota wydatków stopniała do ok. 117 mln zł w roku 2020.

[WYKRES NR 1]

Wtedy rząd postanowił sprawdzić, ile faktycznie jest książeczek mieszkaniowych założonych przed 24 października 1990 r., czyli z prawem do premii gwarancyjnej. W tym celu ich posiadaczy zobowiązano ustawowo do zarejestrowania się w PKO BP. Wprawdzie ustawa nie określiła terminu rejestracji, ale warto było załatwić tę formalność do końca 2022 r. Posiadacze książeczek mieszkaniowych, którzy przegapili ten termin, mogą bowiem ubiegać się o premię gwarancyjną dopiero „w roku następującym po rejestracji książeczki”.

– To może być niemiłe zaskoczenie dla tych, którzy właśnie kupili mieszkanie, ale w PKO BP dowiedzieli się, że owszem premię uzyskają, ale dopiero w przyszłym roku – tłumaczy Marek Wielgo, ekspert portalu GetHome.pl. Jak ustalił, PKO BP prowadzi wciąż 978,8 tys. mieszkaniowych rachunków oszczędnościowych z czasów PRL. Czyli teoretycznie tyle powinno być książeczek mieszkaniowych. Tymczasem, w ciągu niemal dwóch lat od wprowadzenia obowiązku ich rejestracji, zgłosiło się tylko ok. 27 tys. posiadaczy książeczek.

Zdaniem eksperta GetHome.pl, wytłumaczenie może być tylko jedno: ogromna część książeczek mieszkaniowych uległa zniszczeniu lub zawieruszyła się gdzieś ich właścicielom bądź spadkobiercom. Zwłaszcza, że od ostatniej wpłaty na mieszkaniowy rachunek w PKO BP upłynęło ponad 30 lat. Za taką hipotezą przemawia też malejąca z każdym rokiem liczba likwidowanych książeczek. W okresie trzech kwartałów tego roku ubyło ich zaledwie 3,4 tys., w tym 2,9 tys. z wypłatą premii gwarancyjnej.

[WYKRES NR 2]

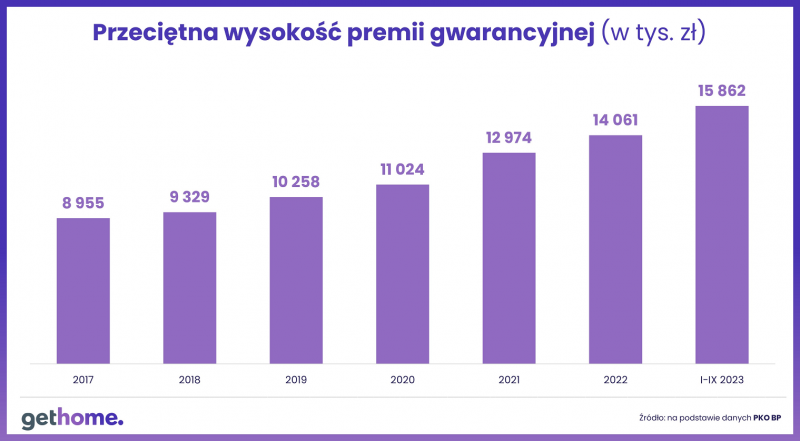

Pamiętajmy, że wkłady tych, którzy przestali oszczędzać na książeczce są dziś niewiele warte. Dlatego nie warto jej likwidować bez premii gwarancyjnej, która w tym roku wynosi średnio niespełna 16 tys. zł. Wysokość premii zależy od wpłat dokonywanych w poszczególnych latach i od GUS-owskiego wskaźnika ceny metra kwadratowego w budownictwie mieszkaniowym, który zmienia się co kwartał.

[WYKRES NR 3]

Problem w tym, że aby ją uzyskać najpierw trzeba zainwestować na ściśle określone ustawowo cele mieszkaniowe. Są to m.in.:

- zakup mieszkania lub budowa domu (także w trakcie realizacji inwestycji);

- uzyskanie odrębnej własności lokalu mieszkalnego powstałego w drodze przebudowy, nadbudowy lub rozbudowy budynku mieszkalnego, bądź pomieszczeń niemieszkalnych;

- wpłacenie za okres 12 miesięcy składek na fundusz remontowy wspólnoty lub spółdzielni mieszkaniowej;

- zaciągnięcie kredytu na dom lub mieszkanie (pieniądze są doliczane do wkładu własnego);

- wpłacenie kaucji za mieszkanie najęte od towarzystwa budownictwa społecznego w wysokości przekraczającej 3 proc. wartości odtworzeniowej lokalu;

- zakup ułamkowej części (minimum ¼ udziału) mieszkania spółdzielczego o statusie własnościowym lub domu w spółdzielni;

- zakup ułamkowej części (minimum ¼ udziału) mieszkania stanowiącego odrębną własność lub domu;

- zawarcie umowy najmu instytucjonalnego z dojściem do własności;

- ponoszenie przez co najmniej 5 lat opłat z tytułu przekształcenia prawa użytkowania wieczystego gruntu w prawo własności;

- wymiana okien (co najmniej dwóch, jeśli w mieszkaniu jest więcej niż jedno) oraz montaż, wymiana lub modernizacja instalacji gazowej, elektrycznej lub wodno-kanalizacyjnej;

- realizacja przedsięwzięcia termomodernizacyjnego (np. ocieplenie domu czy wymiany urządzenia grzewczego), przy czym wydatki na materiały budowlane, urządzenia lub usługi muszą wynieść co najmniej 6 tys. zł.

Oczywiście należy udokumentować poniesione wydatki. Na przykład w przypadku zakupu mieszkania wystarczy przedstawić akt notarialny. Jednak w niektórych sytuacjach PKO BP wymaga wielu dokumentów. Warto dopytać o nie w banku.

A co mają zrobić ci posiadacze książeczki mieszkaniowej, którzy nie planują inwestycji mieszkaniowej? Są tacy, którzy ją likwidują rezygnując z premii gwarancyjnej. W tym roku było ok. 500 takich osób. Lepszym rozwiązaniem może być scedowanie książeczki na kogoś z rodziny, kto właśnie planuje taką inwestycję i zwróci zainkasowane pieniądze. Warunki umowy stanowią, że „książeczka może być przedmiotem przekazania praw do wkładu pomiędzy: małżonkami (również rozwiedzionymi), rodzicami i dziećmi (również przysposobionymi), dziadkami i wnukami, rodzeństwem rodzonym i przyrodnim, pomiędzy powinowatymi (macochą lub ojczymem i pasierbami)". To daje spore możliwości, bo możliwy jest łańcuszek cesji.

– Warto wcześniej sprawdzić, czy gra jest warta świeczki. O wyliczenie wkładu wraz z premią gwarancyjną można poprosić w dowolnym oddziale PKO BP. Za pierwsze wyliczenie bank nie weźmie ani złotówki – radzi Marek Wielgo.

Książeczka mieszkaniowa, podobnie jak inne składniki majątku, w razie śmierci jej posiadacza podlega także dziedziczeniu. Możemy ją więc zapisać w testamencie, a jeśli tego nie uczynimy, będzie podlegać regułom dziedziczenia ustawowego zapisanym w Kodeksie Cywilnym. Co ważne, w razie zniszczenia lub zagubienia książeczki mieszkaniowej można zgłosić ten fakt w PKO BP. Bank wystawi wówczas jej duplikat.

AUTOR: MAREK WIELGO, EKSPERT GETHOME.PL

Łotewski producent wysokiej jakości domów prefabrykowanych wchodzi na polski rynek

Deweloperzy ukrywają ceny mieszkań. Z troski o klientów czy swoje portfele?

Więcej przestrzeni, mniej hałasu – dlaczego Polacy coraz częściej wybierają przedmieścia?

Więcej ważnych informacji

![Nestlé w Polsce podsumowuje wpływ na krajową gospodarkę. Firma wygenerowała 0,6 proc. polskiego PKB [DEPESZA]](https://www.newseria.pl/files/1097841585/fabryka-nesquik_1,w_85,r_png,_small.png)

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Jedynka Newserii

Konsument

Grupa nowych biednych emerytów stale się powiększa. Ich świadczenie jest znacznie poniżej minimalnej emerytury

Przybywa osób, które z powodu zbyt krótkiego czasu opłacania składek pobierają emeryturę niższą od minimalnej. Tak zwanych nowych biednych emerytów jest w Polsce ok. 430 tys., a zdecydowaną większość grupy stanowią kobiety – wskazują badania ekspertów Instytutu Pracy i Spraw Socjalnych. W ich przypadku krótszy okres składkowy zwykle wynika z konieczności opieki nad dziećmi lub innymi osobami w rodzinie. Wśród innych powodów, wymienianych zarówno przez panie, jak i panów, są także praca za granicą lub na czarno oraz zły stan zdrowia.

Media i PR

M. Wawrykiewicz (PO): Postępowanie z art. 7 przeciw Węgrom pokazało iluzoryczność tej sankcji. Unia wywiera naciski poprzez negocjacje nowego budżetu

Przykład Węgier pokazał, że procedura z artykułu 7 traktatu o UE o łamanie praworządności nie ma mocy prawnej z powodu braku większości, nie mówiąc o jednomyślności wśród pozostałych państw członkowskich. Negocjacje nowego budżetu UE to dobry pretekst do zmiany sposobu części finansowania z pominięciem rządu centralnego. Czerwcowy marsz Pride w Budapeszcie pokazał, że część społeczeństwa, głównie stolica, jest przeciwna rządom Viktora Orbána, ale i na prowincji świadomość konsekwencji działań Fideszu staje się coraz większa przed przyszłorocznymi wyborami.

Firma

Blockchain zmienia rynek pracy i edukacji. Poszukiwane są osoby posiadające wiedzę z różnych dziedzin

Zapotrzebowanie na specjalistów od technologii blockchain dynamicznie rośnie – nie tylko w obszarze IT, ale również w administracji, finansach czy logistyce. Coraz więcej uczelni wprowadza programy związane z rozproszonymi rejestrami, które wyposażają studentów w umiejętności odpowiadające wymogom rynku.

Partner serwisu

.gif)

Szkolenia

Akademia Newserii

Akademia Newserii to projekt, w ramach którego najlepsi polscy dziennikarze biznesowi, giełdowi oraz lifestylowi, a także szkoleniowcy z wieloletnim doświadczeniem dzielą się swoją wiedzą nt. pracy z mediami.

|

| |

| |

|